小米滿盤皆活_汽機車借款,房屋二胎

何信當鋪依詢法律上的相關法規遵守奉行,而這些法規也相對的保障了 放款人與借款人的所有權益。

2020年11月24日18點,小米集團(1810.HK)發布了2020年Q3業績。疫情肆虐、印度市場動蕩,小米三季度業績全面好於預期:營收721.6億、同比增長34.5%;毛利潤101.7億、同比增長23.4%;凈利潤54.5億、同比增長93.1%。

小米這份財報的三大亮點都與手機業務相關:

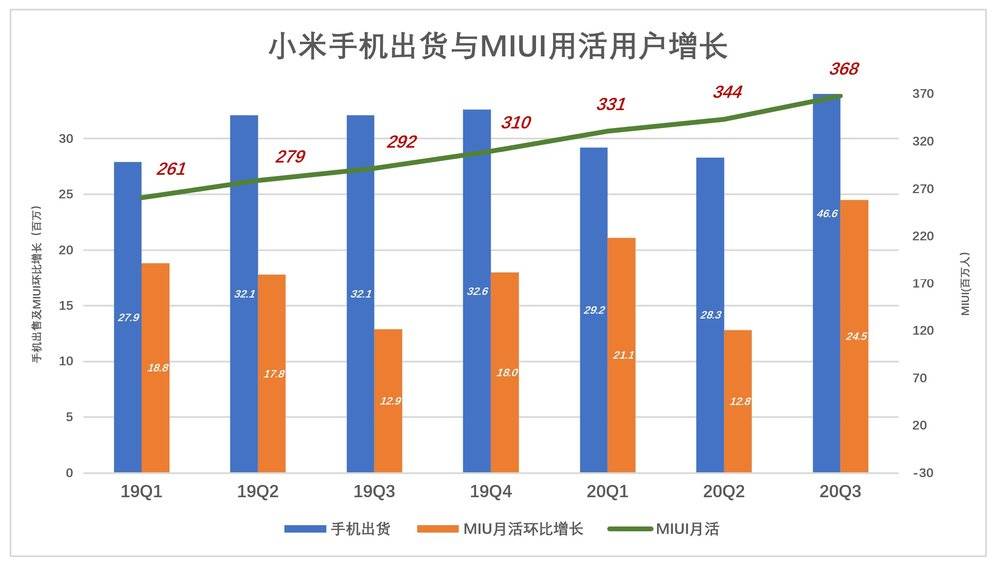

1)出貨量4660萬部、同比增長45.3%(增速領跑五大廠商)。全球市場佔有率為13.5%,時隔六年小米排位再次升至第三(前面是三星、華為);

2)MIUI月活用戶達3.68億(同比增長26.3%);

3)手機業務毛利潤率達到創紀錄的40億元,對集團毛利潤貢獻率達到39%。

小米早已不是純粹的手機廠家,但手機業務無疑是小米商業帝國的根基。手機出貨量及盈利能力增強,令小米滿盤皆活。

誰撐起小米營收增長?

小米將營收分為三大塊:智能手機、IoT與生活消費產品、互聯網服務。佔比約1%的“邊角收入”歸入“其他”。過往12個月,小米總營收達2319億。手機銷售的強勁增長,使另外兩項業務略顯遜色。

2020年Q3,智能手機、IoT與生活消費產品、互聯網服務營收分別為476億、181億和57.7億。

智能手機出貨4660萬部、同比增長45.2%;收入同比增長47.5%;占營收的66%,較2019年Q3提高6個百分點。

IoT與生活消費產品營收佔比25.1%、較2019年Q3下降4個百分點。

互聯網服務營收58、同比增長8.7%,但占營收的比例降至8%。

2020年Q2小米智能手機售出2830萬部,受疫情影響出貨量同比減少380萬部;三季度手機出貨4660萬部,同比增加45.3%,比二季度多賣1830萬部。2020年Q3智能機ASP為每部1022元,較2019年Q3上升15元,但比2020年Q2低94元。

小米手機ASP在中外市場走勢有很大不同。在國內市場,小米中高端型號銷售取得突破,ASP連續走高。2020年Q3國內市場ASP同比增長14.7%。在海外市場,最熱銷的是Redmi 9系列入門機型,2020年三季度ASP同比下降1.5%。

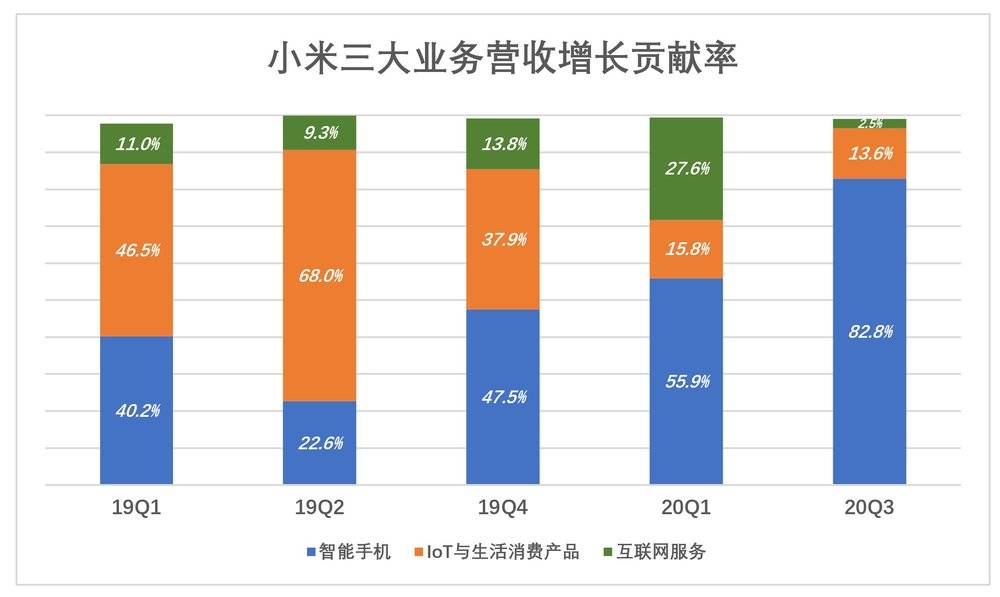

過往七個季度中的兩個季度,小米手機銷售收入出現同比負增長。分別是2019年Q3(同比下降7.8%)、2020年Q2(同比下降1.2%)。其它五個季度,三大業務對營收增長的貢獻率見下圖。

2019年Q2,手機銷售收入320億、同比增長5%,對小米營收增長的貢獻率僅為22.6%;2019年Q4、2020年Q1,手機銷售對營收增長的貢獻率分別為47.5%、55.9%;2020年Q3,手機銷售對營收增長的貢獻率達到82.8%。

誰給小米賺毛利潤?

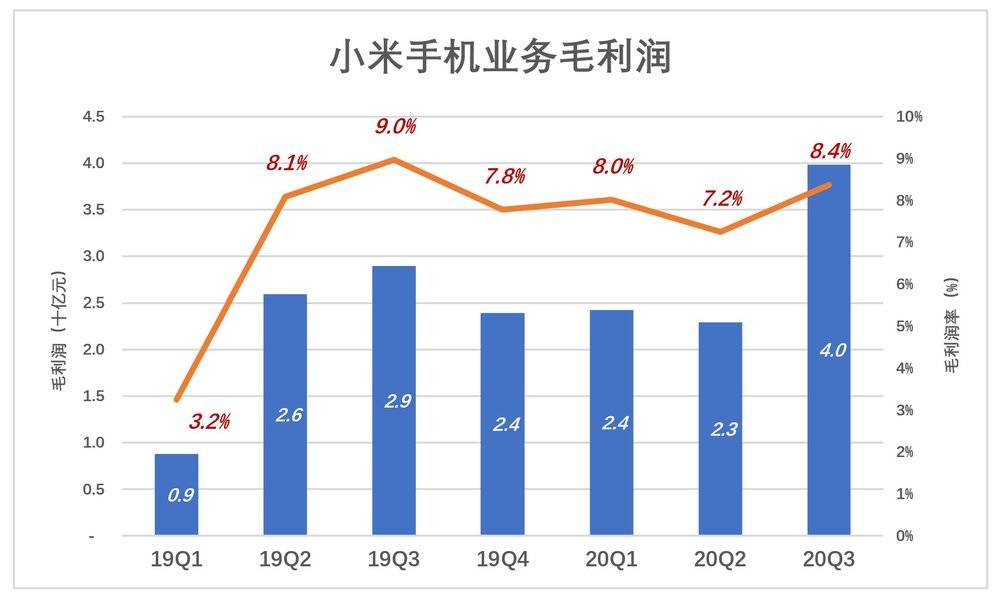

2019年Q2,小米手業業務毛利潤上了一個台階,毛利潤及利潤率分別為26億8.1%;2020年Q2毛利潤率一度跌7.2%;2020年Q3,儘管APS環比下降94元,手機業務毛利潤率卻提高到8.4%,得益於小米高端機型在國內市場站穩了腳跟。

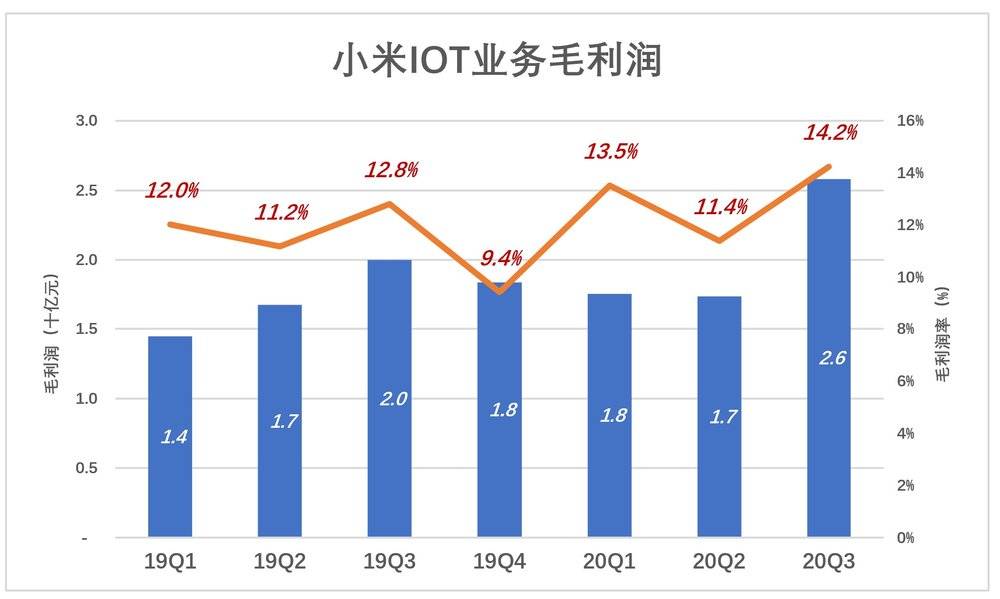

IoT與生活消費產品毛利潤率同比略有提高,2020年Q3毛利潤、毛利潤率分別是為26億、12.2%。毛利潤較2020年Q2凈增6億,利潤率提高1.4個百分點。

2020年Q3,小米互聯網服務毛利潤升至34.9億、同比增長4.4%,但毛利潤率下降2.5個百分點至60.4%。

政府立案合法成立的合法當舖、正派經營,以專業、負責且積極的態度來 服務我們每一位客戶。本公司依詢法律上的相關法規遵守奉行,而這些法規也相對的保障了 放款人與借款人的所有權益。

過往八個季度中的七個,互聯網業務是小米旗下毛利潤最高的業務,甚至有“碾壓”手機業務的態勢。

2019年Q1,互聯網業務毛利潤達28.7億,佔總體毛利潤的55%,手機業務毛利潤只有8.8億、貢獻率17%。

2019年Q2毛利潤躍升到26億,貢獻率36%。此後四個季度毛利潤保持在23億到29億之間,手機業務盈利能力上了一個台階。

2020年Q3,手機業務毛利潤達39.8億,貢獻率39%、反超互聯網服務。如果這種格局能夠持續,意味着小米進入新的發展階段。

盈利能力增強,估值相對較低

用藍色折線代表毛利潤(率),彩色堆疊柱代表費用(率),當藍色“淹沒”彩色時,企業才有經營利潤。

鑒於眾所周知的價格政策,小米毛利潤率比較低,只有在費用控制方面下功夫。2020年Q2,毛利潤、毛利潤率分別為77億、14.4%;銷售及推廣費用、費用率分別為32億和6%。2020年Q3,毛利潤、毛利潤率分別為102億、14.1%;銷售及推廣費用、費用率分別為36億和5%。

既有硬件銷售又有互聯網服務,市場費用率之低令人印象深刻。網易有道主營線上課程、廣告和學習產品,2020年Q3市場費用相當於營收的128%!

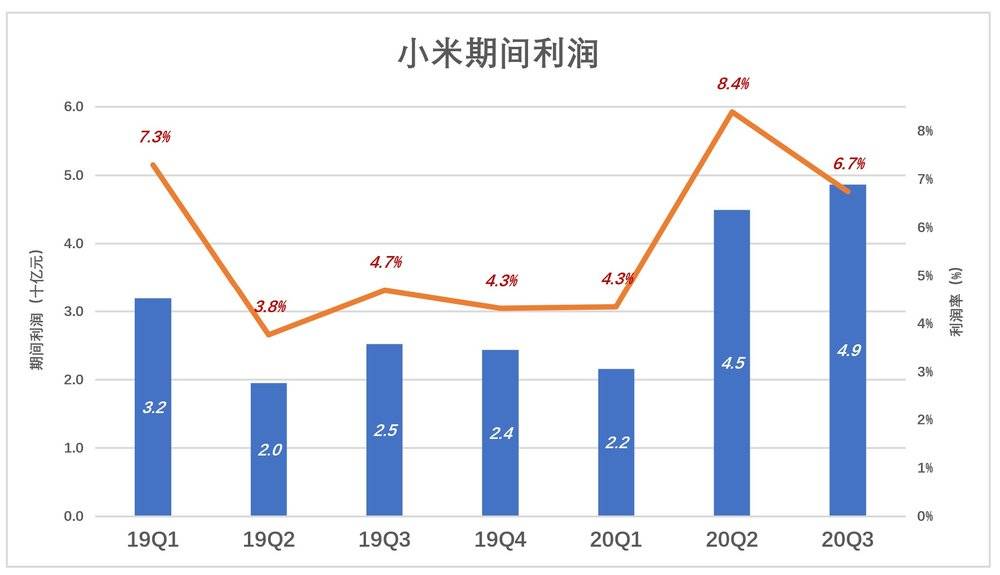

2020年Q3,小米期間潤49億、利潤率6.7%。2020年前三季度,期間利潤115億,較2019年前三季增長50.2%。

今年以來,小米漲幅超過140%,但與騰訊、美團相比,仍存在一定程度低估。市值1.84萬億港元的美團,2020年H1期間利潤6.3億。上半年期間利潤67億元的小米,最新市值6300億港元。#見仁見智#

滿盤皆活

小米不為賣硬件而賣硬件,其意在通過硬件銷售獲客,用雷軍的話就是“交個朋友”。小米智能電視採取的也是“硬件獲客”思路。

小米的“陽謀”盡人皆知——以手機銷售獲客進而獲得“私域流量”,進而通過互聯網服務和IoT與生活消費品銷售(本質上是定製電商)將流量變現。

2020年Q3,小米賣出4660萬部手機,9月份MIUI活躍用戶達到3.68億,環比增長2450萬。

為什麼賣出4660萬部手機MIUI用戶只增加2450萬,難道有2210萬用戶買來小米手機不開機?其實,這2210萬部手機的買家本來就是MIUI用戶。由此推知,2020年Q3小米手機復購率約為47.4%。

某些互聯網明星公司獲客成本動輒幾百上千元,小米賣一部收手機鎖定一位用戶、順手賺80多塊錢,美團辛辛苦苦送一單外賣毛利潤約1塊錢。

小米、美團分別是“硬件獲客”與“高頻服務獲客”的典範。與老派“三級火箭”的擁躉相比,小米、美團高明之處在於獲客不僅不花錢還多少賺點錢。

小米、美團兩家公司又有高下之分。與送外賣獲取“高頻流量”相比,賣手機獲客的優越性不可同日而語。賣出一部手機,一年半載之內用戶不會被“餓了么搶走”;每台智能電視佔據一個客廳可達三五年之久。

截至2020年9月末,MIUI月活用戶3.68億,智能電視保有量約3000萬台(其中2020年前三季出貨860萬台)。每年大約新增8000萬MIUI月活、1000萬台智能電視保有量。

隨着時間的推移,小米的“私域流量池”會越來越大。按現在的趨勢,2022年末MIUI月活和智能電視保有量分別將達到5億和5000萬。

智能手機銷售是小米生態的基石。國內外強手如林、疫情肆虐、睦鄰友好關係受衝擊的不利條件下,小米手機出貨量逆勢上揚且盈利能力增強,雷軍這盤棋好下多了,可以說滿盤皆活。

【本文作者Eastland,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※什麼是二胎房貸?

有資金需求時,其實可以考慮用房屋貸款,包括「增貸」、「轉增貸」和「二胎房貸」