9.9元理財課背後,隱匿着10億人的財富自由夢

2020 年,在大眾的視野之外,一個和「中國 10 億人財富密碼」相關的教育賽道,正在水下狂奔——財商教育。

狂奔的一面是,已經有上千萬人被「錢生錢」、「富人思維」的廣告詞戳中、進入到「理財小白訓練營」的微信群里,接受為期兩周的財商啟蒙教育。

另一面是:這個賽道已經跑出了估值超過百億人民幣的公司「微淼商學院」,據知情人士透露單月收入已經超過 2 億人民幣;而另一家頭部公司「快財商學院」10 天前剛完成了一筆數千萬美金的 D 輪融資,累計融資額超過 1 億美元。

但你極少會看到這類企業在市場上大力PR,創始人也很少在公開的商業場合出現——他們大多數人出身於金融圈,曾在證券公司、投資銀行等企業任職多年,現在隱匿在一條飛速發展的賽道背後、在大眾的視野之外。

低調是因為賺錢。這類財商教育的模式鏈條短、模式輕、增長極快,而且賽道依然處於紅利期。一家今年進入這個賽道的財商企業告訴36氪,兩個月就可以「滾到」百萬級別的收入——在正向現金流的前提下。

數以千計的企業涌了進來。數據显示,近三年理財教育公司的註冊量超過 4000 家;相比於前三年翻了一倍之多。除了上述兩家頭部機構之外,創業公司「長投」、「胖財」、「澤為」,乃至上市公司「尚德」,都在今年一起搶奪財商教育市場。

創業公司之外,銀行等傳統金融巨頭也瞄準了這塊肥肉,在疫情期間紛紛推出理財直播、VIP社群等,作為獲客引流和持續運營客戶的手段;原有的第三方理財產品經紀平台,做理財教育早已是標配,而在今年的財商教育熱潮下,也紛紛加大了投入力度。

財商教育並非起始於疫情,但在疫情的催化下爆發。一位今年開始理財的投資人的理解是:“疫情帶來了太多不確定性,在這種環境下,大家對於財富保值的重視程度不亞於出門戴口罩。”

財商教育到底是什麼,為什麼這個賽道突然火了,這是個「一次性生意」嗎?36氪想通過本文解釋清楚這些問題。

故事,從一個教你「變富」的廣告開始

即使你不知道什麼是財商教育,也可能會對抖音里類似這樣的故事有印象:一位白領總是日夜顛倒地加班,卻發現隔壁的同事Lisa準時下班還活得精緻,偷偷觀察后發現,原來是對方理財有道,一個月憑藉著“睡后收入”也能逍遙過活。

財商教育,從一則這樣的抖音視頻或者公眾號廣告開始。

在廣告里報名了這個 12 元以下的課程后,「班主任」會把你拉進幾百人的微信群,每天早午晚定期發送理財小故事、音頻講座,內容大多是通過通俗易懂的故事講解基本理財原理。讀完后,你每天定時給輔導老師打卡,參加隨堂小測試和結業測試,財富啟蒙便告一段落。

此後的故事與K12教育的流程類似,學有餘力的用戶繼續選擇自己感興趣的課程——如財報解讀、股票投資實操等「進階課」。

一句話概括起來,財商教育是為理財小白提供體系化的「財商知識和技能的入門培訓」。

它的主流模式是:在各類社交媒體上投放低價或免費的「理財小白營」廣告,激發泛人群的理財學習意識,成為興趣人群。再通過兩周內的社群授課,轉化「意向用戶」為股票、基金、保險等財商「進階課用戶」。進階課通常客單價集中在百元到七千元之間。

從模式來看,目前主流的財商課程是以大班直播、音視頻、文字等形式來交付;而在輔導老師的助學服務上,人均的服務半徑在 400 人 到 1000 人之間,大多數公司可以做到毛利在 90% 左右——這是知識付費之外,教育行業最高的毛利水平。

同時,也由於目前財商教育行業的服務模式相對“輕”,准入門檻低,非常容易「複製」。也由此,會搞流量的團隊入場后,很快可以「起一波量」。

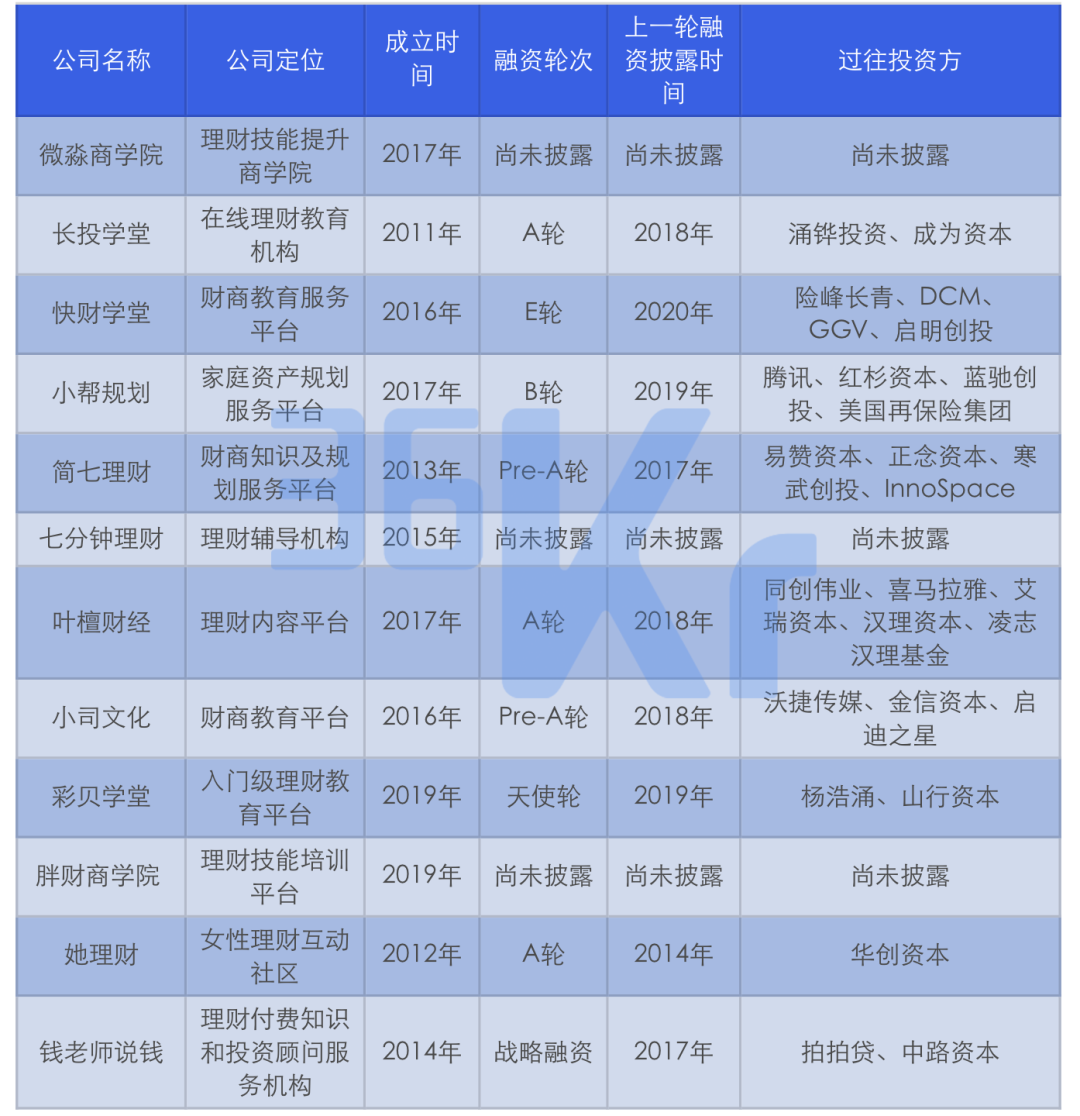

36氪整理了財商賽道上的部分玩家:

我的錢要放到哪裡,才能跑贏通脹?

“在成年人的世界里,不論工作、愛情、家庭、興趣按照什麼順序排序,「收入」幾乎在每個人心裏都能排到前三之列。”微淼商學院的聯創王善理告訴36氪。

此前大眾能觸達的理財相關產品主要是社區(雪球等)、交易平台和零散的知識碎片(文章or視頻)。

但對於普羅大眾而言,無論是保險、基金、還是股票,都是一個對普通人來說相對艱澀瑣碎、難入門的領域。以保險為例,單是去了解保險的種類和差別,就需要做三天以上的功課——這已經足夠難倒90%的「996打工人」了。

根據一份業內人士提供的資料,財商教育的人群畫像是:可支配收入在 50 萬以下、超過一半人沒有投資經驗,職業TOP3的排序為銷售、職員、教師三類,可能是剛畢業三年的白領,也可能剛成家,也可能是新晉寶媽。他們很可能完全沒有接觸過「金融」,有的人甚至常常「月光」或者「欠着花唄」。

但人人都想財富升值,再講得直白點,人人都想財務自由。

雖然每個人對財務自由的定義不同,但我們可以先下一個通用的定義是:「非工資收入>日常支出,就叫財務自由」,也就是說,不上班也不用擔心會餓死。

財商教育品類的出現,讓很多人意識到「理財原來是一門技能」,疫情的不穩定加劇了人們對學習理財的慾望。與此同時,近幾年宏觀經濟的變化、金融市場的動蕩、監管政策的日漸趨嚴,使得此前炒房、銀行理財等大眾投資的主流品類失效了,由此埋下了財商賽道的爆髮根源:

· 「房住不炒」政策的推行,讓房地產市場增速放緩明顯,炒房已經不是最好的理財手段。

· 銀行理財產品無法保本了。2020年底是資管新規對新老產品過渡期規定的最後期限,核心規定之一是打破剛性兌付。用大白話講就是,以後買理財產品,銀行等金融機構再也無法承諾保本——現在連餘額寶的收益都降至一點幾了。

· P2P全面清退,信託爆雷,超高收益的理財時代落幕。年化在 10% 以上的收益時代過去了,5000 家網貸機構到今年 11 月中旬,全部消失了。

「小幫規劃」的創始人徐彬總結道:「以前大家理財是比較簡單粗暴的,比如買房子、P2P等,再不行就放餘額寶,幾乎就是閉着眼睛賺錢,但這幾條路從去年開始全部都走不通了。」

那「我們」的錢到底應該放在哪裡,才能跑贏通脹?

疫情是衝擊人們財富焦慮的最後一根稻草,伴隨疫情而來的牛市重回,讓大眾重燃了對財富的狂熱。一位投資人調侃道,「我鄰居家六十歲的阿姨都跑去銀行開戶了」。

財商教育,從此處開始爆發。

要快錢,還是品牌?

財商教育並非是在 2020 年突然冒出來的賽道。

2016 年,在知識付費的爆發期,就誕生過一批財商科普的內容。但專門做財商課程的服務商迎來第一個「節點」,是 2018 年長投學堂以“9元小白訓練營”獲客近 200 萬,完成了 1 億元的融資。再後來,就是從疫情開始迎來新一輪爆發。

長投雖然是 2018 年的明星項目,但財商教育在投資圈的熱度上卻遠遠低於其他教育品類,36氪諮詢了三位關注教育/金融的投資人,核心的顧慮是「可持續性」。

“這個賽道現在肯定是能賺錢的,但能不能持續增長到上市那一天,不好說。作為VC,我要考慮自己的退出路徑。”

「持續性」的問題體現在,財商課程單價低、且是個幾乎無復購的品類。7000 元 24 周的課程幾乎是這個賽道客單價的最高位。

無復購則意味着,用戶會在一個學習周期內流失掉(最多不超過半年),企業需要獲取源源不斷的新流量。在渠道依舊有流量紅利的情況下,流量的問題並不顯性。而當數百個玩家同時湧入這個賽道,競價會讓線上渠道價格也開始上漲。

一位財商投放從業者告訴36氪:“六月的時候,財商教育在信息流的 Leads 價格只有幾十塊,是整個教育行業里獲客最低的品類。”

而到了現在,“流量價格翻了一倍”,按照一位知情人透露的消息,“目前市場上Top 3 玩家裡一位,主推的是 2580 元課程,按照其入群價格 120 元、10 – 13 % 的轉化率來算,平均一個用戶的獲客成本在千元左右,依然有流量紅利”。由於這類服務的交付非常「輕」,所以現階段依然是個“很掙錢”生意。

按照渠道成本的上漲速度來看,財商這個品類的「線上流量紅利」在明年 6 月前就會結束,所以儘快延長用戶的LTV(生命周期總價值)就變得十分必要。

一個被驗證的模式是給證券平台「開戶返佣」,由於股票課程的正價課用戶本身就有落地實踐的需求,是證券平台的精準用戶,所以後端的對接水到渠成。

據一位知情者告訴36氪,一家財商教育平台近期和華泰證券達成了合作,開戶成功後會按照 350 元一個人來收取傭金,“11 月其傭金收入在 4000 萬左右。同時這部分業務,幾乎不需要額外的服務成本。”

按照這個思路,這類財商教育平台的保險、基金課程等,後續都可以走「分佣」這條路。

延長課程的「服務」屬性也是一種辦法。小幫規劃成立於2017年,在今年也完善了自身的財商課程體系,服務端進一步延長。創始人兼CEO徐彬坦言,如果和K12對比,財商教育的擴科空間是很小的。因此,除了切入到產品層面,小幫目前還推出了配合課程進度的投資研究工具,能夠讓學員進行一定的實操演練。

另一方面,則是把課程的價值延長。啟蒙課程可以把普適性的投資原理講清楚,但真正將錢投入市場,面臨的實操問題千奇百怪,比如今天某股票大跌該不該賣?止損線怎麼定?因此,長期陪伴式的投資實戰課程很有必要,企業可以以直播等形式來分析當天的市場情況,為用戶答疑解惑,解決懂原理、不落地的問題。目前,小幫已經上線了相關的服務。

在延長「LTV」之外,另一個財商教育需要解決的問題是「品牌如何建設」。

品牌建設的三個難點是,其一,目前財商教育的交付形式太容易「複製」,直播課還相對好點,文字還音頻幾乎沒有什麼複製成本。即使企業想研發好課,但課程如果持續通過音頻文字來交付,課程很容易就會被抄走,企業需要找到更重的方式,加固「課程和服務」的壁壘,通過稀缺的好課建立品牌口碑。

第二個難點是,沒有完善的出口機制——你不知道學了是否有用。目前財商教育的處境類似於「情商教育」,是成年人的「興趣教育」中的一種,它既沒有K12里的「考試成績」來評估學習能力、也沒有教育部頒發的「證書」來認定技能,也就是說,「交付效果」難衡量,學習效果很難統一、量化的反饋。

第三個難點是:目前財商品牌在產品層面「不分層」,導致不同人的主觀感受差異大。由於財商教育不是面向某個特定群體的教育,其用戶年齡、職業、地域、收入範圍極廣,不同的人金融知識儲備和理財認知千差萬別。當一線的老師、三線的寶媽、五線的白領為同一款課程付費,評價也會千差萬別:有人覺得是「智商稅」、有人覺得是「新知識」,品牌更難做。

如果一家企業在這個階段里的重點是如何起量、快速獲利,那在這個階段里,他依然能做一個掙錢的生意;但如果更長期來考慮這件事的想象空間,會不會有機會從現在主打「課程」的財商教育,成為一個「課程+內容+社區」的綜合性財商平台?

畢竟「財富增長」這件事,是大多數成年人漫長人生里,最重要的命題。而這個命題,又恰好是最難的命題。

【本文作者靜婷 詠儀,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※推薦高雄借錢首選NO.1

※推薦新竹借款快速借錢平台

※票貼借款真方便,不必看人臉色也能輕鬆借

※公司資金周轉不靈 別急!高雄借錢免煩惱!