2020,中美VC都投了啥?

中國美國一、二級市場投資對比

掐指算算,還有不到1個月就跨年,2個月就春節了。2020這一年真快!快的讓人感覺今年沒幹啥,一年就過去了。

無論個人感覺什麼樣,市場都是在運轉的,一直都在變化。

繼承過去的復盤和總結的傳統,讓我們看看即將過去的2020年中國和美國的VC/PE市場到底都投了什麼。

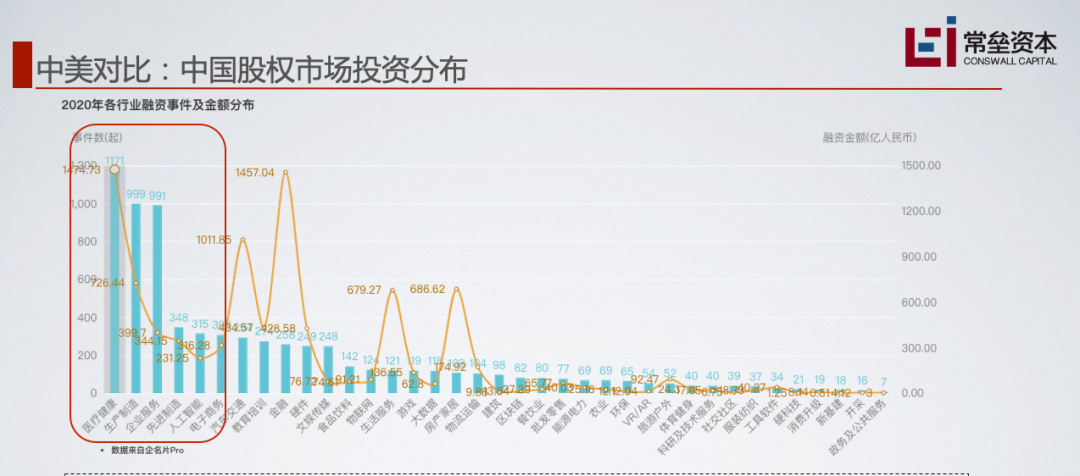

上圖數據看來,醫療健康已經超越了企業服務,成為2020年VC炙手可熱的賽道。和年初的疫情多少有點關係。吸睛的東西,一定吸金。

合併同類項,前三大賽道還是:醫療健康、生產製造、企業服務。

畢竟改革開放后,全球產業鏈轉移,讓咱們成為製造業大國。2010年的創業板開閘,投製造業的也沒少賺錢,自然成功經驗在推動這個賽道投資慣性。

關於醫療健康,我也細緻的看了看。國內基本投藥的佔了一半。這個佔比還是要比美國多的多。美國雖然投泛醫療健康的不少。但是從VC的行業屬性出發,投資器械、服務、技術的,要遠比葯多。

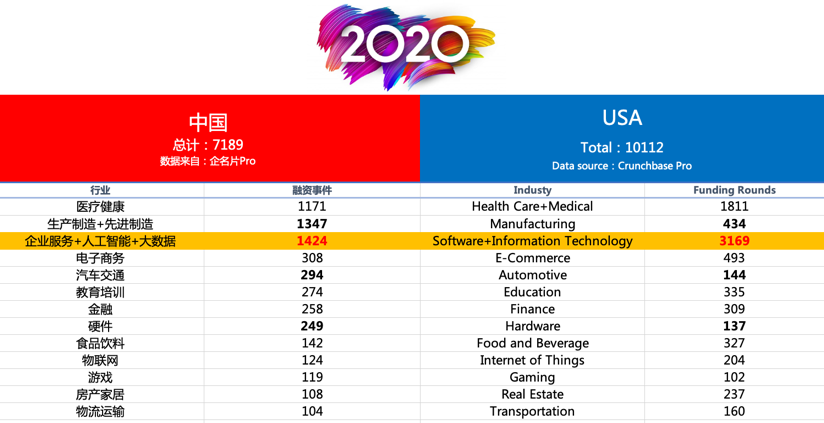

下面在看看美國和中國的比較。

賽道沒辦法一一映射。我把主流的幾個賽道對比列一下。

從中國的GDP來說,總體當量上相當於美國的7折。這個比例也恰恰反映在了中國美國VC的2020年的投資筆數。

先來看看醫療版塊。中國投資葯的比例要明顯高於醫療健康領域的設備、材料和服務。美國1800筆醫療健康投資,其中投資葯的部分也就200上下。

和芯片行業類似,在美國,這兩個行業主要是產業孵化和產業投資比較多。新葯和芯片,都不是財務VC的主場。

為什麼美國VC在葯和芯片投資上不主流?

我把這幾個有特點的四個賽道比喻成的四大金剛:

1、葯研

2、芯片設計

3、遊戲

4、電影

這四個賽道,在我看來是非常非常專業的領域,且風險極高。項目不是線性發展,很難通過邏輯預測。並且,都在某一個節點上存在生死的岔路。比如說臨床三期、流片、上線以及公映。

在這幾個節點之前,是很難對這些項目的前景進行預測。這就需要行業深度的認知力量,外加點運氣。

其次,我們談談製造業。畢竟中國是製造大國,融入了全球產業鏈。這塊的特點是起量快。相對比較快的達到類IPO的財務要求。但是,一點過了產業周期。衰退的也很明顯。在A股上,不少製造業已經萎縮到20-40億市值了。原來可都是100-200億的水平。

中國本土的一大部分私募股權GP,也是因為創業板2010年開閘應勢而生,投製造業起家的。

2010-2015,一大批製造業的IPO創造巨大的慣性和投資口味。人民幣基金管理人還是喜歡投資製造業,這個也是不爭的事實。

對應着看看美國,生產製造已經不是主流了。因此,中國的投資筆數是美國的三倍之多。2020-2030,中國面臨產業的升級。推動產業升級的動力是什麼?製造業是否還如2010-2020 IPO遍地開花,只有時間才能證明。

一個國家的產業發展路徑,基本上是有路徑可尋的。

大家為什麼拿歐美對標,就是因為很多經歷過的產業升級和發展路徑,走過的路在其他發展中國家是重新經歷一遍的。

很多人會把紡織業作為工業化的開啟標誌亦不無道理:日本、韓國這麼走過;中國同樣這麼走。現在這塊到了東南亞和印度了。

那麼到底什麼產業美國蓬勃發展,百花齊放,中國處於起步階段呢?答案就在圖裡:美國比中國投的更多的行業。

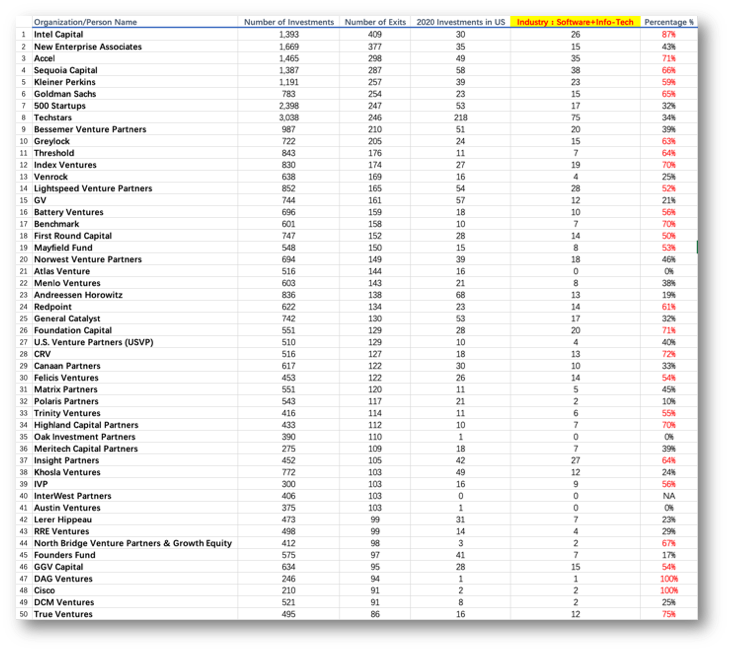

什麼是軟件賽道?

同時我把美國前50大VC2020年投資軟件的比例超過50%標紅。就可以發現,以軟件為核心的投資,占整個VC的射擊比例是非常大的。

下面再解釋一個問題,什麼是我們定義的軟件,以及以軟件為核心的產品。

軟件為產品核心的企業,普遍市面上有兩大概念誤區:

1、軟件呈現的是軟件公司,硬件呈現的是硬件公司。

其實不然,很多軟件產品是以硬件外形呈現的。比如數據庫一體機、嵌入式軟件產品等等。怎麼分別?這裏主要是看毛利。分解這個硬件的成本,如果除去純硬件製造成本,毛利只有百分之幾到20%。

這就是明確的硬件製造公司。因為裏面的軟件沒有體現高毛利價值。如果製造成本只佔價格的很小一部分比如百分之十幾。加入軟件後會創造大於70%的毛利。毫無疑問,這就是一家軟件產品公司。是軟件創造了產品的毛利。

2、以軟件形態交付的就是軟件產品公司。

這裏面又有兩個非常容易混淆的概念。軟件應用和軟件產品。

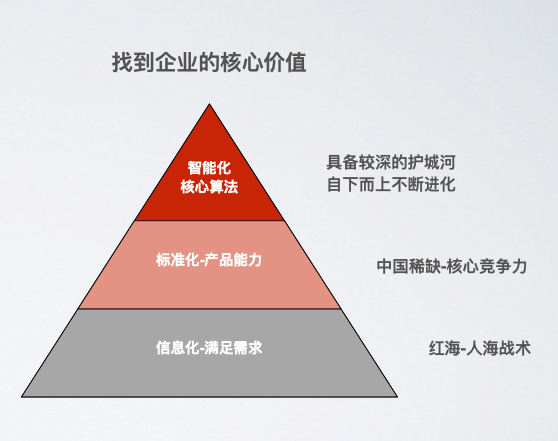

以上圖為例,中國大部分的公司處於灰色的地帶,不能稱之為軟件產品公司,應該叫做軟件應用公司。

信息化建設20年過去,企業級產品正在從低毛利的軟件開發向標準化產品升級過程中。

如果,一個採購合同標準化的License或者subscription占的比例很小,其餘都是利用人海的定製化費用。那麼這家公司只能叫做軟件開發公司或者叫軟件應用公司。

產品標準化低,客制化開發的人力成本就把利潤吃光了。如果標準產品的占金額超過70%,只有很少的一部分需要人力開發,這樣的產品公司就很棒。

所以別管是項目制還是訂閱式,都能賺錢。別糾結於收費形式和模式,主要還是看毛利。黑貓白貓,能抓到耗子就是好貓。

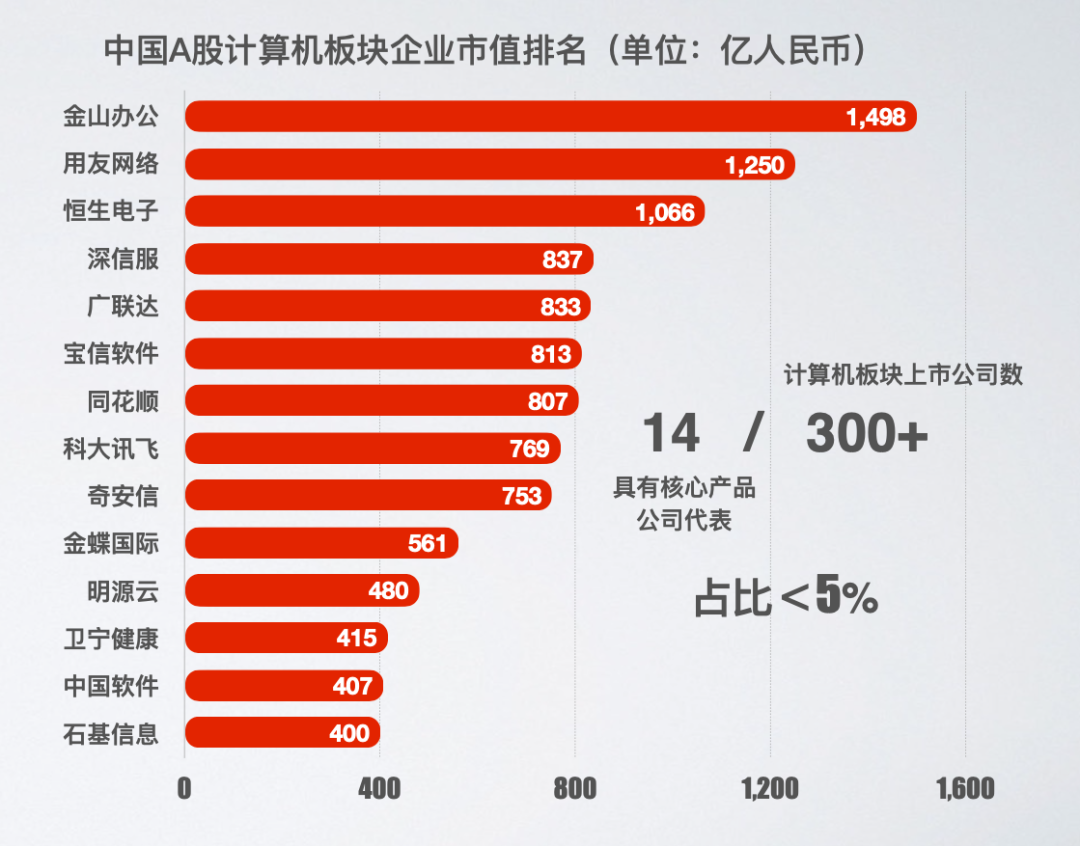

回看中國大A這個市場。計算機應用(產品)這個版塊:213家企業。能夠站在高市值的企業拆開業務和產品,毫無疑問都是產品化標準比較高的。大比例做集成、開發、定製化的公司都漸漸在市值的排名中下沉了。

時代變了,現在尚未IPO的項目,做開發、集成、代理也不受發審委待見了。

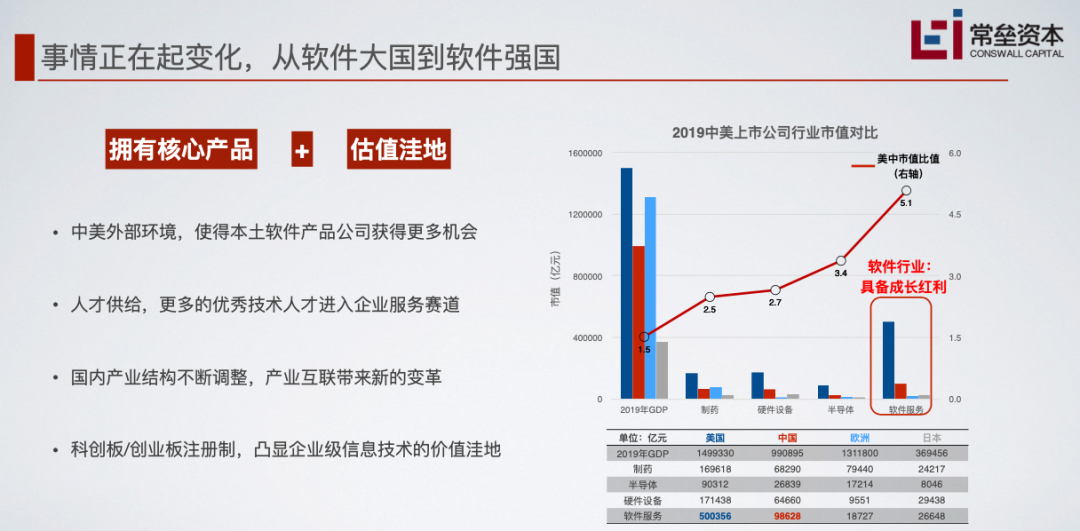

再復看一下中國美國二級市場版塊總市值的比例。最高的那個柱子是GDP的比例:美、中,10比7,符合常識。

從行業來說,版塊總市值來看,醫藥和半導體中國美國市值差距不大。是中國在這兩個領域被高估還是美國的這兩個產業被低估,不好下結論。

但是軟件行業的,中國美國二級的市值差距是肉眼可見的。總結就是一句話:這個行業雖然不如醫藥和芯片目前那樣燙手,但絕對是個有潛力的長周期、大賽道。

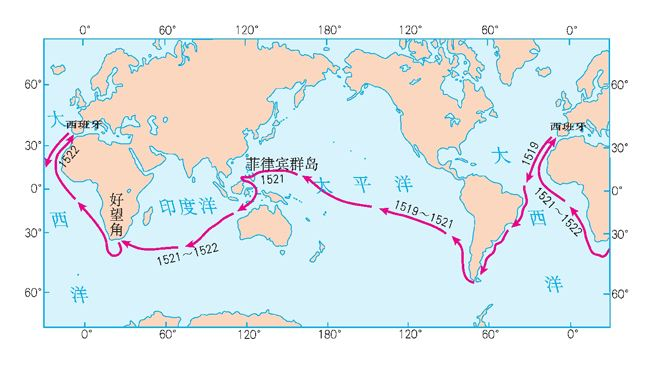

麥哲倫為什麼不吃魚?

我女兒有一天考我:為什麼麥哲倫在海上寧願忍受壞血病也不捕魚吃?

還真把我考住了,就好像考試做到最後一道大題,完全沒有思路的感覺。經過小傢伙耐心的講解我終於明白了。同時也給我做VC這個行業一點點啟發。

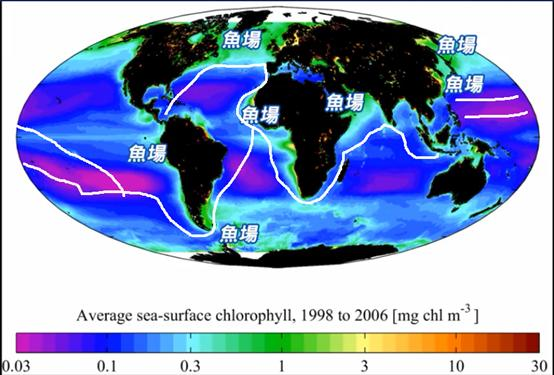

很多人認為有海的地方就有魚,麥哲倫天天在海洋上飄着,那不就是老鼠掉進米缸了么。但其實,海里的魚是分佈極其不均勻的。而只有海洋的冷暖流交匯處,才有魚類相對密集的分佈。

這個地方就叫做:漁場。

然而麥哲倫的航線,恰恰與這些漁場擦肩而過。所以,基本上吃魚就別想了。

PE就像人工蟹池撈螃蟹,螃蟹在哪都知道的。下不下手取決於一是能不能撈到份額,二是這些螃蟹成本價好不好,未來賣出去有沒有差價。

但做VC這一行就犹如在大海上打魚一樣。這些魚是在水面下的,它們具體的位置你根本不知道。而且要撈大魚,小魚小蝦那都是生意,撈上來賣不出去。

冷暖交匯的漁場,那就是產業發生變革或者升級交匯的時期。這些變革臨界時間點就是我們的撈魚的漁場。

中國的變革是全方位和動態的,不僅僅在於半導體和醫療領域。

目前這兩個炙手可熱的賽道投資就像在漁場,不管什麼魚、蝦、蟹我就一個大網撈下去。有可能造成撒網的成本比撈上來的魚還貴。小魚、小蝦,是生意,對於股權投資沒有意義的。

中國產業冷暖流始於2020年,各大漁場在逐漸的形成。2021開始是一個遠航捕魚的好年份。

從一家公司天使輪到PreIPO,優秀且紮實的軟件企業預計要7-8年。我們會在A輪開始找到創業傢伙伴。從A輪到PreIPO預計要5-6年的時間。我們會陪伴這些企業經歷這10-15倍的估值溢價。

同時,在登錄二級市場后,有增長的公司同時可以創造二次曲線。同樣的10倍估值,可能3-4年就可以了。

常壘的小目標就是找到更多的創業小夥伴,我們從A輪1-2億估值開始陪跑,直到二級市值100-200億。一、二級合計十年。總計100倍回報!

【本文作者馮斯基,由合作夥伴微信公眾號:常壘資本授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※借錢免保人,支票借錢讓您安心借輕鬆還,支票變現金。

※刷卡換現常見問題懶人包

※屏東當舖在地經營多年,政府合法立案

※借錢很簡單!永和汽車借款快速過件立即撥款!

※快速借錢哪裡找?信義區當舖合法借款管道

※合法借錢管道!台北免留車,不用擔心少了代步工具