誰養活了美團?

中國的互聯網巨頭逐鹿社區團購是近期的一則熱聞。美團、滴滴、拼多多、阿里、京東等等紛紛擼起袖子,做起賣菜生意,“奪走賣菜商販生計”的爭議因此甚囂塵上,進而引發法律學者“巨頭用補貼搶小攤販的生意,涉嫌違法”的質疑。

巨頭之所以成為巨頭,表明這群物種一定是異常聰慧的。它們無一例外拿捏住了時代痛點,高效彌合了當期社會經濟領域的主要矛盾,進而“一日乘風起,扶搖直上九萬里”。

但巨頭一旦站上山崗,在不勝寒時態里竭力維繫自己的巨頭身份時,它們也就暴露了自己愚蠢的一面。哪怕在道義與法律的雙重拷問下,也要窮盡“技術進步”“效率使然”等辭藻,保持住那副”睥睨眾生”的面容。

巨頭很聰明,巨頭也很愚蠢。當巨頭展露出愚蠢,我們便要知道,背後的邏輯不會是它們所述那樣簡單。

以在社區團購戰役里最激進的玩家之一美團(HK:03690)為樣本,可以清晰穿透這場新戰事的底層邏輯。

誰養活了美團?

11月的最後一天,美團發布了2020年三季度財報:營收354億元,同比增長28.8%;調整后利潤凈20.5億元,同比增長5.8%。

個位數的利潤增速固然扎眼,但營收與利潤數據從來都不是觀察美團的核心看點。決定這種互聯網平台型商業模式長期價值的數據在於:核心用戶量、訂單頻次以及客單價。

這三項數據幾乎是所有互聯網巨頭的“七寸”,是供養它們巨大體量的食物所在,故而也最終決定了它們的天花板高度。

謹以美團的基本盤業務——外賣為參照,讓我們具體來說:

根據中金公司的研究,在外賣的生意邏輯中,當用戶選擇這一服務時,本質上是為了騎手的時間和精力付費;通過這樣的支付行為,用戶節約了自己的時間和精力。

這樣的支付行為想要持續,一個重要前提就是,用戶的時間價值要高於騎手。而想要擴張這樣的支付行為,就需要用戶和騎手的時間價值差距進一步拉大。

很顯然,用戶的時薪越是高於騎手時薪,用戶的支付傾向也就越強,對外賣產生的跑腿費用也就越不敏感——這樣的用戶就是美團的核心用戶群。

對於美團來說,實現增長的關鍵,就是尋找遠遠高於騎手時薪的核心客戶群體,將其盡量激活。

這樣的客戶群體究竟有多少?想要測算這一數據,我們可以通過美團財報數據逐步揭示:

美團2019年一個全職騎手的平均工資大約為5968元,外賣每單平均用餐1.2人。從收入高於跑腿收入這一性價比邏輯角度出發,我們可以倒推,高頻從美團訂餐的用戶,收入至少應該在5968元/1.2人——即4973元/月工資以上。

不要小瞧這月均4973元的工資,中國家庭人均月收入中位數是1500元。事實上,5000元以上的家庭人均月收入,對應在中國的分位數是5%,也就是說,全國只有7000萬人處在人均月收入超過5000元的家庭中(見下圖)。

圖2:2019年中國家庭人均月收入分佈於人口數。來源:北京師範大學中國收入分配研究院

明眼人很快會看出,無論美團如何努力,高頻核心用戶數量想要超越這7000萬人是不可能的任務——根據財報,美團外賣的客單價,2015年-2020年三季度分別是:25、37、42、44、45、47元。這樣的客單價顯然是5000元月收入以下家庭難以高頻承擔的。

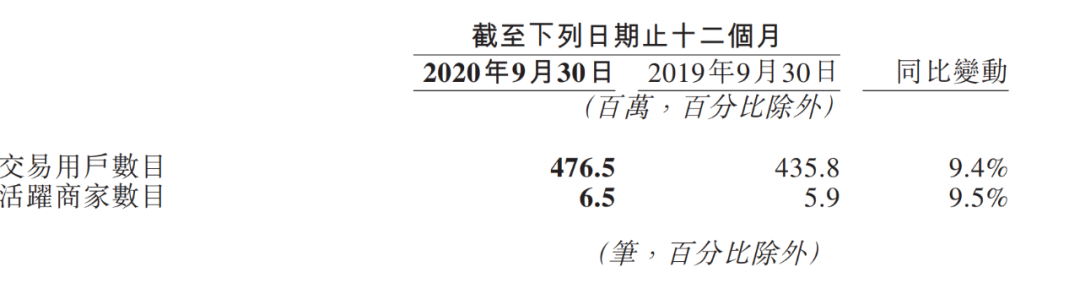

而據美團財報显示,截止2019年初,核心用戶數量已經超過了3000萬(佔比總用戶的10%)。而至2020年三季度,仍按10%比例計,則其核心用戶數已經突破4000萬人。特別指出的是,過去一年間,用戶數量增幅僅為9.4%。

圖3:過去一年美團用戶及活躍商家變化量。來源:公司財報

與日本現在的人均年外賣次數83次相比,這些3000萬核心用戶的交易用戶年均頻次達98 次(外賣佔比極大,2019年年初數據,截至目前是4000萬核心用戶);再考慮到競爭對手餓了么,也佔有這7000萬人的一部分份額——對比之下不難得出結論:在當前時空下,美團核心客群數量與訂單頻次均正在接近極限。

如是,誰養活了美團這一問題已經明確。而明確這一問題后,我們已知:美團的基本盤——外賣業務正在觸及天花板。

巨頭為何要賣菜?

有了上一章節的鋪陳,“巨頭為何要賣菜”這一問題的答案也就不言自明:體量越來越大,但食物不夠了。

本質上,美團的焦慮平移到阿里、京東、滴滴等互聯網巨頭身上,無不適用——鑒於數據量,此處不再一一拆解。

故而,快速抵達下一戰場,向下一階層對應的1.57億人口(月收入3000-5000元檔)——甚至再個台階下的2億人口(月收入2000-3000元檔)進行下探,已成巨頭們在020市場的當務之急。

於是,對應這兩大人群的市場場景,最終被錨定於社區團購。這很好理解,城市社區人群這一戰場恰是這些巨頭固有商業模式的稟賦所在,極易自洽。

更具體來說,在原來的外賣商業模式中,這3.6億左右的用戶(以及潛在用戶)屬於天然的低頻消費群體。但人總要吃飯,既然外賣模式(此處也可以替換為3C消費品或網約車服務)無法完美接駁,用團購賣菜模式則可以彌補這一“遺憾”。

所以分析至此,我們便不難發現,對於互聯網巨頭而言,與其說它們的商業模式需要的是用戶,不如說是高頻核心用戶(有支付能力的復購人群)。

繼續以美團為例,在當前既有4000萬高頻核心外賣用戶之外,如果能夠在社區團購領域再實現3億高頻核心用戶的開發,即使已是2020年,它的1.6萬億港元市值才只是剛剛開始。

這就是ROE(凈資產回報率)的魔力。在資本市場,存乎高ROE的標的才能獲得萬人敬仰,才是投資者的“流奶與蜜之地”。

即使“汝之蜜糖碧之砒霜”:當有法律學者振臂一呼“社區團購企業低於成本出售的行為違反了《價格法》中相關條例;《反垄斷法》中的相關條例也可用於規制社區團購企業的補貼行為”時,又有多少投資者會在意,而巨頭們是否又真正聽得到或聽得進呢?

圖4:相關媒體報道標題。來源:21世紀商業評論

至此我們已經可以預見,所謂巨頭鏖戰社區團購不過是互聯網經濟歷史上又一輪混沌之戰的開端,為了3.6億高頻核心用戶,甚至為了再兩個台階下的4億人口潛在用戶(月收入1090元至2000元檔),未來我們還將聽聞到更新鮮且誘人的商業概念名詞。

巨頭們總歸是聰明的。為了可持續的ROE,這一切在它們心中哪裡會是擠壓小人物的商業不對稱競爭,分明都是提質增效的民生工程。

只有時代的巨頭

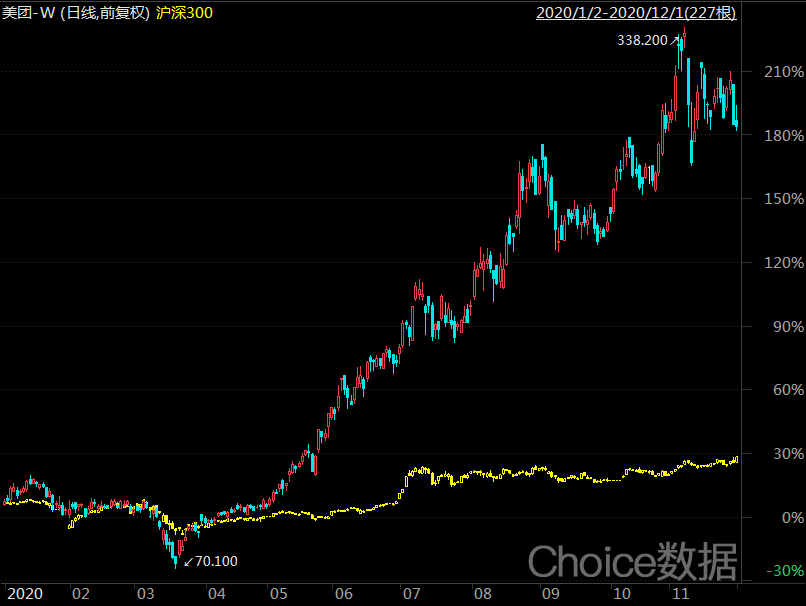

截至12月3日,美團股價年內漲幅為170%,市值增長了一萬億,在所有已上市中國互聯網公司中躋身前三。

圖5:美團股價日k圖。

顯而易見,無論是騰訊、紅杉等超級明星投資人,還是王興、王慧文等創始團隊成員,每個人的財富增長都頗為喜人。

美團之外,阿里、京東、拼多多甚至滴滴這些互聯網巨頭更是不遑多讓,同樣捷報頻傳。

但喜訊往往容易沖昏人的頭腦,錯認了對手盤,錯付了時代。

前面兩個章節的分析使我們驟然發現,在2020年的當下,這些巨頭的對手盤本質上其實並非彼此,而是圖2那張表格所對應的一個特定“基尼係數”。

(注:基尼係數一種定量測定收入分配差異程度的指標。最大為“1”,最小等於“0”。基尼係數越接近0表明收入分配越是趨向平等。)

對於這些巨頭而言,一旦這種錯認與錯付成為慣性,陷入非理性競爭不能自拔,便可能將錯失獲取最優解的時間窗口。

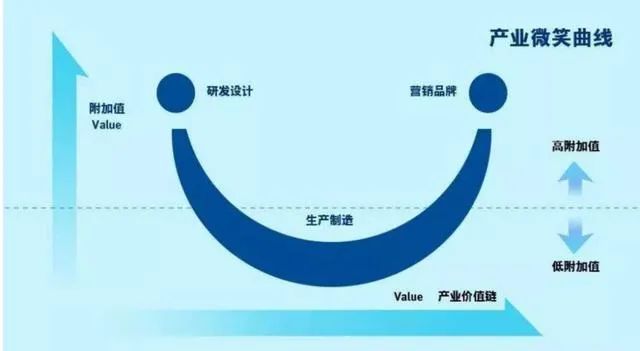

如常識所示那樣,應對“基尼係數”這一對手盤的最優解,是基於實體經濟科技(硬科技)創新“微笑曲線”的兩端攀升,最終實現一國從中等收入水平向高收入水平的躍遷,而這是互聯網經濟模式創新所不能及的。

圖6:產業微笑曲線。來源:網絡

天時已經轉變,今日已非往昔,過度執迷於模式創新和規模擴張已顯不合時宜。這些互聯網巨頭固然好戰——比如當前的社區團購戰場一片硝煙,但仍難掩本質上的“軟”。

“沒有巨頭的時代,只有時代的巨頭”真真是句箴言。如果不能擺脫愚蠢,認不清是誰養活了自己,以及使用最大一己之力做多小人物們的財富以對抗尚不平坦的“基尼係數”這一真正對手盤,那麼2020年的此刻便已經註定一場終局:那些此時正在致力於產業標準、核心技術與專利壁壘建設的寂寞玩家,將在未來不遠的一刻,對今天的巨頭取而代之。

這不需要惋惜,ROE既是蜜糖又是砒霜,不過是求仁得仁。

【本文作者牧之,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※房屋借貸抵押撥款流程

※推薦新北市當舖首選懶人包

※專業公營當舖借貸流程懶人包

※老字號中和當舖推薦

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸!

※手頭吃緊沒處籌?高雄當舖合法借款,審核保密、撥款快!