華為造車,一張新賽道的入場券

1998年,“打久了不心疼,聽久了不頭疼”小靈通橫空出世,由於輻射小、資費低、便於攜帶等優點,成為了國內通訊設備公司們爭相追捧的產品。

華為對此卻並不感冒,時任華為總裁的任正非說到“短暫的賺錢機會,寧可賠死,華為也不去做過時的技術。”然而,憑藉著“過時的技術”中興通訊通過小靈通快速崛起,銷售一度達到了華為的80%。

眼紅的華為人在2002年10月,準備了手機業務立項彙報材料,在一次任正非出席的研討會上,時任運營商解決方案部副部長的張利華說道“消費者一年會換好幾部手機,中國有好幾億消費者,華為應該儘快立項3G手機。”

任正非聽完拍着桌子怒斥道“華為公司不做手機這個是,已早有定論,誰又在胡說八道!誰再胡說,誰下崗!”

僅僅過去了一個多月,任正非就上演了大型真香現場,在聽完張利華準備好的立項彙報資料后,任正非對負責財務工作的紀平說“紀平,拿出十億來做手機。”

之後,手機業務成就了今天的華為。

華為的新增長曲線

根據華為2019年的年報數據披露,華為消費者業務實現營收4673億元,運營商業務營收2967億元,企業業務營收897億元。

對於目前的華為而言,營收大部分通過手機等產品實現,並非之前的通訊設備業務。當手機業務在面臨行業增長的天花板時,切入當紅炸子雞新能源汽車市場,能給未來業務帶來巨量新增量。

華為到底造不造車?是否會上演真香2.0?尚未可知,但就目前的形式來看,華為做出了相對明智的決定。

一方面,華為沒有整車製造技術,而且目前隨着小鵬、蔚來、理想等造車新勢力的上市,最好的造車窗口期已經過去,而且新勢力們大部分都還在盈虧平衡線附近徘徊,“投入多,回報少”在這個逐漸擁擠的賽道用錢砸出一個市場份額顯然不是一個理智的選擇。

另一方面,對於華為而言,他的優勢在於龐大的存量用戶及技術,這其中包括了芯片、操作系統、雲、5G、物聯網。而結合技術之下的智能汽車解決方案,目前階段而言還並不成熟,從軟件到硬件,目前都不是華為最好的整車製造時機。

多次宣布不造車的態度,也在向整車廠表明,華為只是他們做車的朋友,而非競爭對手,打消外界對華為的擔憂,從而在這個傳統汽車向智能汽車轉化的過渡期,擁有更多的“試錯”成本。

通過已經公布的華為Hi全棧智能汽車汽車解決方案來看,一共被劃出了三個操作系統:智能系統(HOS)解決智能座艙方案、智能駕駛操作系統(AOS)解決智能駕駛方案、智能車控操作系統(VOS)解決智能電動方案。

結合布局來看,華為包攬了智能汽車最重要的的軟件系統和平台,整車廠商只需要考慮如何為用戶打造差異化體驗的應用軟件。

在軟件定義智能汽車的時代,這樣的布局的意圖很明顯,通過掌握智能汽車的核心,從而把握住智能汽車的流量入口。

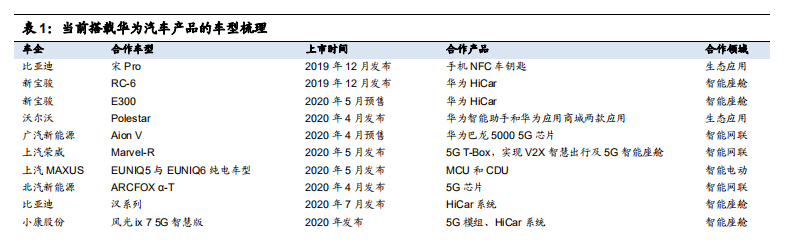

在這樣的基礎上,華為進行了“廣撒網”,與30多家車企展開合作,搭載着華為相關解決方案的比亞迪、沃爾沃等產品正在逐漸落地,預計在2021年,計劃預裝超過500萬台車。

產能,華為芯片的關鍵詞

芯片對於智能汽車的重要性,券商給出了這樣的看法“芯片為生態之基、操作系統為生態之魂”。芯片作為智能化的基石,只有芯片性能出色,汽車才能在智能化的道路上走得更遠。

對於華為進軍智能汽車而言,整套產品體系最核心的部分,也一定是華為自製的芯片。從目前的芯片應用情況來看,負責智能駕駛、訓練的AI芯片昇騰、CPU芯片鯤鵬、5G通信芯片巴龍5000、以及負責智能座艙Soc的麒麟710A。

從布局及應用來看,這四大類代表着華為進軍智能汽車的底氣。

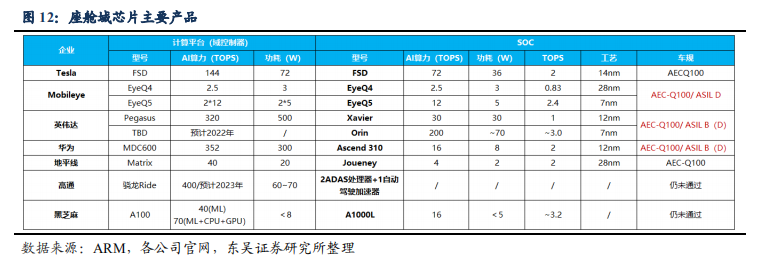

從智能汽車核心功能自動駕駛來對比芯片的性能,自動駕駛的發展很大程度上需要依賴於核心的計算平台和芯片來提供算力。

對比同行業使用的芯片算力,特斯拉使用的FSD算力可達144TOPS,小鵬即將使用的英偉達Xavier算力可達30TOPS,蔚來、理想搭載的Mobileye Q4算力為2.5TOPS,對比之下,華為的MDC算力可達352TOPS。

而不同的算力代表着能搭載不同級別的自動駕駛系統,目前主流的L2級別輔助駕駛需要2TOPS,L3級自動駕駛AI芯片需要30 TOPS(每秒一萬億次操作)的算力,到L4、L5級將分別需要300 TOPS、4000+ TOPS算力。

從目前的市場格局來看,儘管Mobileye、英偉達處於行業絕對的第一檔,但華為芯片在硬實力並不處於下風。

而真正對於華為芯片造成困擾的,不在於芯片性能,在於芯片產能。

芯片是一個准入門檻極高,而且高度垂直分工的產業,從材料、設計、製造、到最後的封裝測試,每一個環節的產業鏈條會牽扯到無數的企業。

華為在芯片產業鏈與高通、AMD等巨頭一樣在芯片設計上非常優秀的公司,但目前芯片製造對於華為而言還是瓶頸,在限制令的前提下,華為與台積電、英特爾的合作能否繼續目前是個未知數,未來芯片可能會由沒有貿易限制的代工方來製作,比如中芯科技和意法半導體。

與此同時華為也在打造自身芯片產業鏈,根據最新路演的數據,目前華為可以解決45 nm的芯片製作,明年底可以解決28nm,而目前的存量可以支撐華為到2022年上半年。

一方面自製芯片,一方面與頂級汽車半導體供應商合作,是華為芯片的兩條腿。在全球芯片的短潮期,全球汽車巨頭大眾在12月4日起,因為芯片短缺陷入停產風波,預期全球芯片短缺的情況會持續6到9個月。

芯片的短缺無疑是給行業敲響了警鐘,目前中國車規級MCU芯片國產化率不足5%,從目前庫存來看,華為短期內不會因為芯片短缺卡脖子,但在之後,華為的汽車芯片版圖的布局能否滿足華為未來的需求,加速研發、製造,成為汽車芯片的國產化替代的主力軍,是華為接下來的關鍵詞。

華為不會是汽車屆的安卓

讓中國車,用華為芯,成為汽車屆的安卓是外界對於華為進軍智慧汽車的猜想。

在手機行業,系統份額被蘋果與安卓兩大系統所瓜分,在中國智能機市場,安卓的市場份額率達到了100%。在產能充足的情況下,華為能否成為汽車屆的安卓?

翻閱與華為合作的30多家汽車企業名單,其中大部分都為傳統車企,而造車新勢力們幾乎與華為沒有交集。

相對於造車新勢力,硬件代表着傳統車企整車製造的一切,缺乏軟件相關技術、人員、開發、算法,軟件對於他們而言就是一片有待開荒的荒地。

傳統整車巨頭奔馳、大眾、寶馬等不惜幾百億的資金投入,只為於打造研發智能汽車相關軟件及系統。但對於大部分國產廠商而言,他們沒有雄厚的資金,也沒有技術人員儲備,但他們並不想放棄智能汽車這塊越滾越大的“蛋糕”。

在這種情況下,與華為合作,華為能夠提供芯片+操作系統+算法系統+傳感器的一整套方案,幫助企業快速實現從0到1的突破,極大地降低了研發成本和縮短了新車的開發周期,成為了加入智能汽車的一條捷徑,這也打破了目前主流輔助駕駛被博世、安波福、康蒂等外資垄斷的局面。

但對於造車新勢力來說,他們已經選擇了英偉達或者Mobileye作為芯片供應商,在未來的發展規劃上,大多都選擇與特斯拉相同,即全棧自研的發展路線。

小鵬汽車從創始至今的堅持着自動駕駛全棧自研的道路,而蔚來也進行了自動駕駛芯片的研發,理想相對稍微落後,採用的是 Mobileye 已經打包好的視覺算法,後續再進行感知、規劃、決策以及控制的全套研發。

對於這些已經有自動駕駛基礎的企業而言,更換芯片及系統,意味着他們需要重新進行芯片與算法之間的打磨與配合,在操作系統上也需要進行相應的優化和改造,改造成本極其高。

更何況這些造車新勢力,與特斯拉相同,本身的高估值建立在“硬件製造+軟件研發”上,一旦放鬆了軟件的自研,估值立馬就會大打折扣,這也就註定了,華為與造車新勢力們會在業務的交集越來越少。

與此同時,其他科技公司+傳統車廠的合作也正在快速落地,2020年6月,奔馳宣布與英偉達達成合作,基於Orin共同開發下一代全新架構;6月Waymo和沃爾沃達成全球戰略合作,成為極星和領克L4獨家技術合作夥伴;11月上汽集團聯手阿里和浦東新區融資百億,打造高端智能新能源汽車品牌“智己汽車”。

手機廠商們也進行了汽車業務的布局,風聲鶴唳的小米汽車;OPPO在11月17日未來科技大會上亮相了自己在車機互聯,無感車鑰匙、遠程車控、智慧投屏等功能。

“在四個輪子上的計算機”是對未來汽車的定義,不論是傳統車企、造車新勢力、互聯網企業乃至手機廠商,都對這個超級終端所帶來的潛在市場虎視眈眈。

這種情況之下,對於汽車主機廠商而言,華為並不像安卓,是他們必選不可的方案。在這種基礎上,廣交朋友,尋找盟友,走上谷歌的模式,成為汽車產業的Tier1供應商,或許是華為汽車未來發展的答案。

【本文作者潘博文,由合作夥伴阿爾法工場授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※手頭緊,找不到人借錢嗎?桃園當舖免留車,輕鬆貸輕鬆還!

※隨借隨還,高雄借貸以一流服務,當日放款快速保密,讓你輕鬆借貸,解決危機!

※想知道為什麼這麼多人投資未上市櫃股票嗎?

※讓你借錢更容易,高雄當舖線上平臺,加line好友諮詢更快速!

※高雄鳳山當舖推薦合法立案,快速過件助你渡難關