海爾智家的三味猛葯_二胎

※借款免保人,永和當舖.板橋當舖服務用心,讓你安心貸安心還!

華展當舖快速簡便、合法、專業、迅速、低利、保密,解決各行各業在資金週轉上 的煩惱

2020年,海內外市場擁有最廣泛聲譽的中國家電品牌海爾智家(SH:600690)已在張瑞敏治下走過36載。此刻,張瑞敏正近七旬。

“老驥伏櫪,志在千里;烈士暮年,壯心不已”。佔據了三代中國人的心智的海爾,正希冀在這一年裡,用登陸資本市場以來最強一波聲浪,護航“中國家電教父”收官戰的最終完滿。

三味猛葯施下,加之“順周期行情”裹挾,不足半年光景,資本市場反饋熱烈,一波凌厲的股價上攻,化解了市值於千億處徘徊3年的尷尬。

圖1:海爾股價周k圖

短期藥效固然驚人,但展開藥方仔細端詳,个中副作用尚不得不提防。

第一味葯:物聯網模仿秀

從體量上看,與美的(SZ:000333)和格力(SZ:000651)這些海爾的老對手比起來,海爾其實是絲毫不怵的。

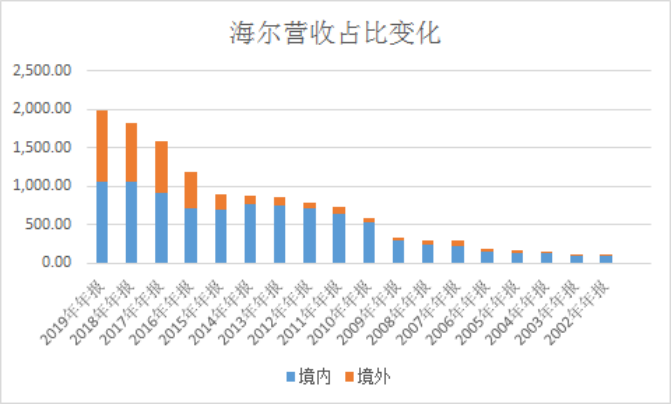

只論營收,海爾的營收2019年站上2000億大關,與格力基本打平,與美的營收也只差800億左右。但海爾國內營收卻長期瓶頸,停在千億左右。

圖2:海爾營收增長主要來源於境外,來源Choice

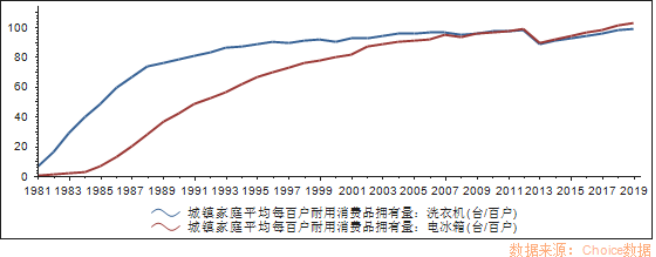

本地增長乏力這些癥狀背後核心原因,就在於海爾所在的冰洗賽道增量已逼近終點:美的格力國內主力營收比例都來自於空調產品線,而海爾更多依仗冰箱洗衣機這兩條近乎飽和的產品線。

圖3:2007年之後已經達峰的冰洗市場 來源 Choice數據

在中國市場,冰箱洗衣機的滲透率早已達成戶均一台,想要讓中國家庭多買一台冰箱或洗衣機,並不是很容易的事情。

換句話說,除了像美的一樣收購小天鵝外延併購之外,海爾想要展示第二增長曲線的邏輯,只能想辦法講好存量的故事:讓投資人為海爾設備的巨大存量所帶來的變現潛力預期買單。

海爾就此開的第一味葯,就是張開物聯網大旗。

2019年7月,海爾智家將形象從青島海爾更名海爾智家,表明自己全面擁抱物聯網,進軍智能家居時代的決心。

之後,海爾在各家媒體開始投放自己的新漢語敘事,在這些新敘事裏面,海爾儼然已經變成了和小米完全一樣的新物聯網巨頭:

小米覆蓋了2000萬戶家庭,擁有2.07億MIUI用戶,這些構成小米實現流量變現的龐大用戶基礎。對照來看,用海爾的觀點看,海爾家電覆蓋了超過2億家庭,實際用戶數顯然要更高。

用十倍於小米的用戶數和存量設備來推動智能家居增長,邏輯清晰,變現效率更高,海爾智家自信滿滿更名的底氣就在於此。

不過,如果仔細觀察,海爾的這場物聯網模仿秀忽略了一個重要前提:

小米雖然只有2000萬戶,但這些購買小米的用戶,幾乎都是小米的忠實粉絲,很多人家中全套小米設備,此外,小米設備想要實現智慧物聯,小米手機或小米盒子構成了天然的物聯網入口;用小米操作系統或者小米盒子來掌控全局,從邏輯上能夠講的通順。

而海爾覆蓋的2億家庭,看上去似乎用戶量很大,但每家擁有的家電品牌完全不同,一家只有一件海爾家電的情況比比皆是,考慮到不同品牌的冰空洗各自為政,這些不同品牌的終端實現物聯真的比登天還難。

更重要的是,與小米不同,海爾作為大家電的製造商,並不具備打造智能家居入口的基因:

物聯網的底層通訊技術屬於華為、高通這樣的科技巨頭——二者全球物聯網標準必要專利合計佔比9成;而表層實現物聯的的智能終端入口,如手機和機頂盒,又是蘋果、華為、小米甚至OV們的競技場。

海爾只是賬面上擁有龐大用戶数字的一棵棵樹,在是否構成生態森林生態之這一問題生疑的背景下,於近期推出了“三翼鳥”這一場景品牌概念,其一腔熱忱最終如何兌付,其實亟待各方細思量:

本質而言,“三翼鳥”指向的是物聯網的標準體系,但如何突破他人標準必要專利牆的桎梏,以及從事實角度量化海爾智能產品生態的規模與運行能力,尚需更清晰的解釋與披露。

對海爾來說,幸運的是,即使是這個似是而非的邏輯,至少在A股分析師和基金經理的語境里,海爾的產品線不斷實現智慧物聯,高端產品線實現第二增長曲線的敘事,也已經足夠讓大量資金在手無處可去的機構們為之買單了。

從更名之後,海爾股價從最低點漲了將近三倍,或許就是這一故事階段性為市場接受的註腳之一。

第二味葯:出海創牌接龍遊戲

除了本地存量靠物聯網變現這第一條邏輯之外,打造第二增長曲線,海爾管理層下的第二味猛葯就是出海創牌。

首先,從結果看,這一舉措至少賬面上成果顯著:

2010年,青島海爾營業收入只有600億元,國外業務2010年時僅有59億元,佔比不足10%,而到了2019年,海爾海外營收已經達到了933億,與國內營收已經接近平起平坐。

※台北汽車借款.台北機車借款救急過件簡單不囉嗦,一通電話立即貸

最少的時間得到最完整的諮詢, 台北華展當舖提供給您合法、安全、迅速,服務 品質高的借貸環境。

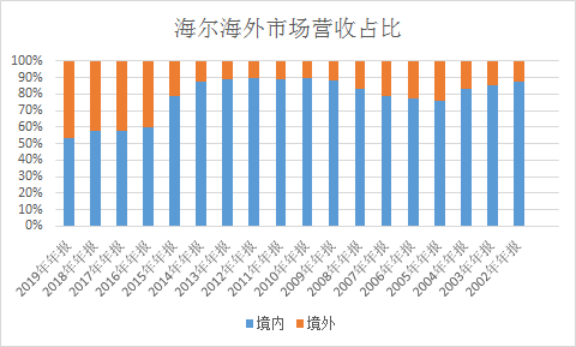

圖4:海爾境外營收佔比顯著提升。來源Choice

公允地說,在出海這條路上,海爾做了很多先驅者的嘗試,並已經成為中國本土品牌的標杆:

由於路徑依賴,其他家電製造企業熱衷於出口創匯,出海貼牌,低價搶佔市場;這種走出去的方式常常撿芝麻丟西瓜:實現創匯卻利潤單薄;佔據份額很快丟份額也快。更重要的是,兩者都給中國製造打造了低價劣質的刻板印象。

而海爾則一開始就採取了高舉高打的方式,高調出海打造品牌。細心人統計會發現,自2011年海爾集團宣布收購三洋電機開始,海爾就一路不停地收購了多家海外家電企業:

新西蘭斐雪派克、美國通用電氣家電業務、意大利Candy公司都被海爾納入旗下,前前後后總共投入併購資金接近500億元。此外海爾集團通過自身收購,再注入上市公司或海爾智家直接收購的方式,逐漸做大上市公司的營收。

尤其,在2020年疫情當中,海外居家辦公風起,憑藉強大家電供應鏈,海爾海外業務迎來遠好於當地行業的增長。海爾在美國市場增長6.5%,日本市場增長16.3%,東南亞市場增長7%。

表面上看,海爾海外收購做大營收,打造多資本市場的融資渠道,加上未來全球配置研發資源,實現協同品牌效應的邏輯,這一切都貼合了當前中國企業出海增長的大趨勢,而短期新冠邏輯進一步驗證海爾的表現,最近幾個月的股價大漲其來有自。

不過,在一片看好聲中,分析師和基金經理們還是有意無意忽略了這第二味葯的內里缺陷:

當前的海外家居消費一片繁榮,是建立在歐美主導的消費救助政策,隨着疫情應對在歐美常態化,以及疫苗研發的進展,政策退坡在所難免,這種繁榮很明顯難以長期持續;

其次,疫情對供應鏈的顛覆效應也不會永遠持續下去,中國家電獨大的邏輯邊際也會逐漸遞減,在更強的競爭之下,眼下的供應鏈繁榮只能視為短期的擾動因素。

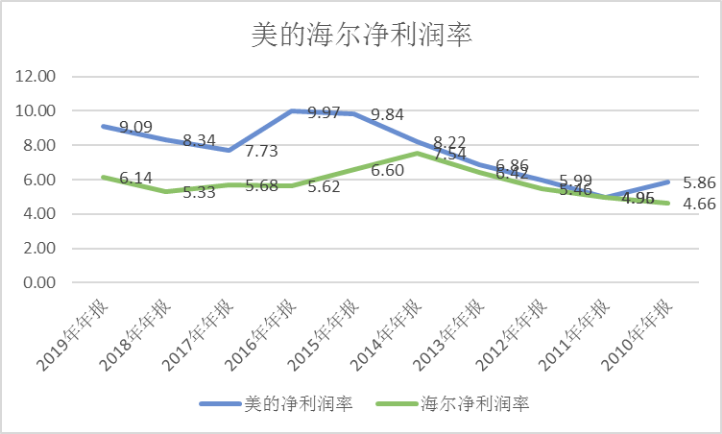

更重要的是,長期看,大量海外併購產生的利息費用和百億商譽的折舊攤銷,隨時可能會侵蝕海爾本就有限的盈利能力。事實上,這正是海爾盈利能力從2015年開始逐年下降的重要原因。一旦海外消費能力逐漸下降,併購產生的剛性的成本會進一步顯現出來。

圖5:2015之後美的和海爾凈利潤率分道揚鑣來源Choice

第三味葯:私有化根治關聯交易

與格力美的整體上市不同,海爾一直面對的挑戰就是內部盤根錯節的利益關係:

海爾智家持有港股海爾電器股權,而兩家公司業務又多有相互覆蓋。此外海爾智家與海爾電器的兩地上市,產生了一個擁有巨大體量的空架子,但內部資源卻不分家,關聯交易更是多到難以釐清。

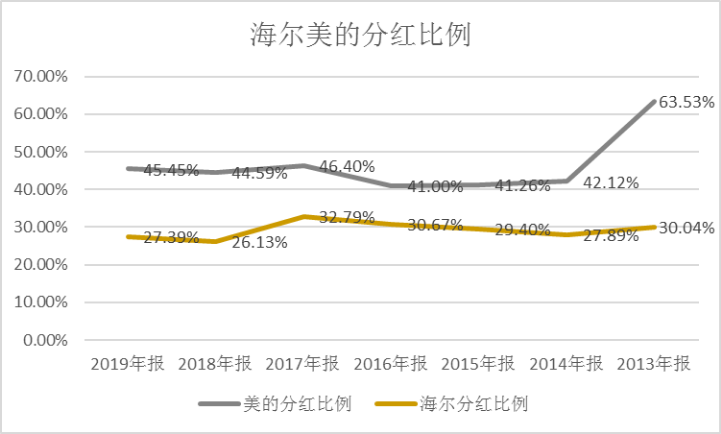

與其他兩家比起來,這樣複雜的家務事最直接的結果是:與美的格力穩定的分紅率比起來,海爾智家的分紅率一直低得驚人。

說不清道不明的有關聯關係的股權結構,加上一個難以自圓其說的分紅政策,在外部投資者看來,海爾分紅欠奉的原因只可能是海爾內部治理存乎問題。

圖6:海爾分紅比例遠低於美的。數據來源Choice

想要甩掉家電股估值上千年老三地位的海爾,最終祭出了第三味葯:將港股中的海爾電器私有化,徹底解決關聯交易的問題。

7月31日,海爾電器發布公告表示,海爾智家以協議安排的方式向計劃股東提出將海爾電器私有化之方案,海爾電器私有化后,海爾智家擬在港交所整體上市,至此,海爾智家將實現“A+D+H”的資本市場布局。

至少在市場看來,這樣的私有化,是真正向解決內部關聯交易邁出重要一步:按照過往記錄,海爾電器從海爾智家採購了 70%的原材料、部件及成品,私有化完成后,這些現有關聯交易將消除,將有助於減少管理工作和合規成本,提振市場對經擴大的海爾智家集團的信心。

不過,私有化解決內部糾葛,真的就能提振海爾的盈利和分紅能力嗎?用常識想想,私有化完成就可以解決關聯交易的問題,卻整整消耗十餘年時間,長期不能得到解決,其原因只能歸結為非不能也,實不為也。

更重要的是,長期看,這種資本運作來內部改革的藥方頻頻使用,反而再次證明一家公司內部的管理文化已有覆水難收跡象——儘管如我們所知,海爾的企業管理文化曾被本土公司奉為圭臬,但時代一日千里,沒人能始終勇立潮頭。

不過這一切對海爾來說,都抵不過運氣爆棚:

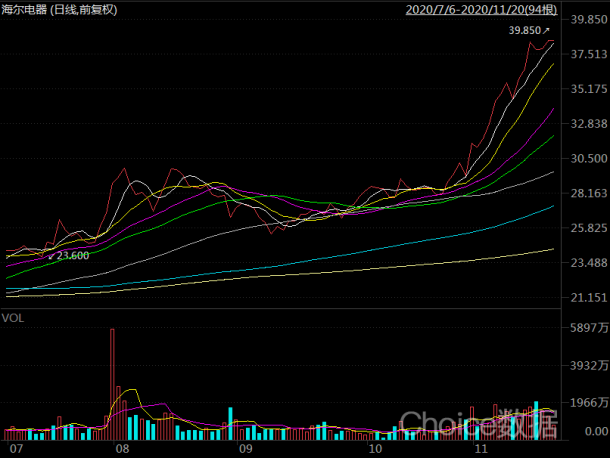

在牛市裡,投資者高度熱衷於為內部改革的故事買單,無論這個故事與現實差距多遠,只要一絲希望,就可以自我演化成一個高度自洽邏輯。從表面上看,海爾這第三味葯,短期效果極為顯著。私有化官宣之後,港股的海爾電器股價也是一路暴漲。

圖7:海爾電器股價暴漲來源:choice

治標還是治本?

必須承認,海爾的三味猛葯至少在短期取得了巨大成功:增長預期也有了,治理改善也來了,這對於投資人和分析師的估值模型和心理預期來說,可稱得上從零到一的改變。

股價翻倍,兩千億市值唾手可得,對海爾和它的投資者來說,這一方式與階段性結果足以讓人開香檳慶祝。

但對於清醒的分析師來說,這一現象所對應的二級市場遊戲規則,歸根結底仍然是講故事和改變預期——目前看只是治標;市值與聲譽根基能否穩固最終還是要歸於業績,唯有新的創新曲線成長為業績果實才是治本二字坐實之時。

好在,消化估值,海爾還有較為充裕時間——本來就是預期,短期無可全部證偽;夢想還是要有,萬一實現了呢?

【本文作者牧之,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※最新年度二胎房貸比較

以目前的社會型態來說,愈來愈多人每個月有超過三張以上的信用卡帳單要繳,有些人甚至 被現金卡及信用卡循環利息給壓的喘不過氣來,而為了償還卡債轉而向地下錢莊借貸