新氧跑到五環外種草

2020年11月25日,新氧科技(NASDAQ:SY)披露的第三季度未經審計財報显示,Q3營收3.6億、同比增長18.9%;移動端平均月活870萬,同比增長154%;預約服務用戶超過25萬、付費醫美機構達4096家;季度交易總額11億元。

2017年~2019年的十二個季度中,新氧只有三個季度經營虧損。進入2020年,新氧連續三個季度虧損。疫情衝擊下,醫美機構長時間、大面積停業,對新氧造成很大衝擊。不過新氧虧損不完全因為疫情,而是經營策略發生了變化,概況為兩個字就是“下沉”。

2020年5月上市后,新氧市值一度沖高到21億美元,其後長期低迷,美國資本場最近這撥“瘋漲”也與新氧無緣,最新市值13億美元,相當於剛上市時的62%。

醫美這條賽道可謂黃金鋪就,新氧以利潤換市場的策略有合理性,與動輒瘋漲數倍的中概股相比,新氧算是“估值窪地”。

醫美是買方市場

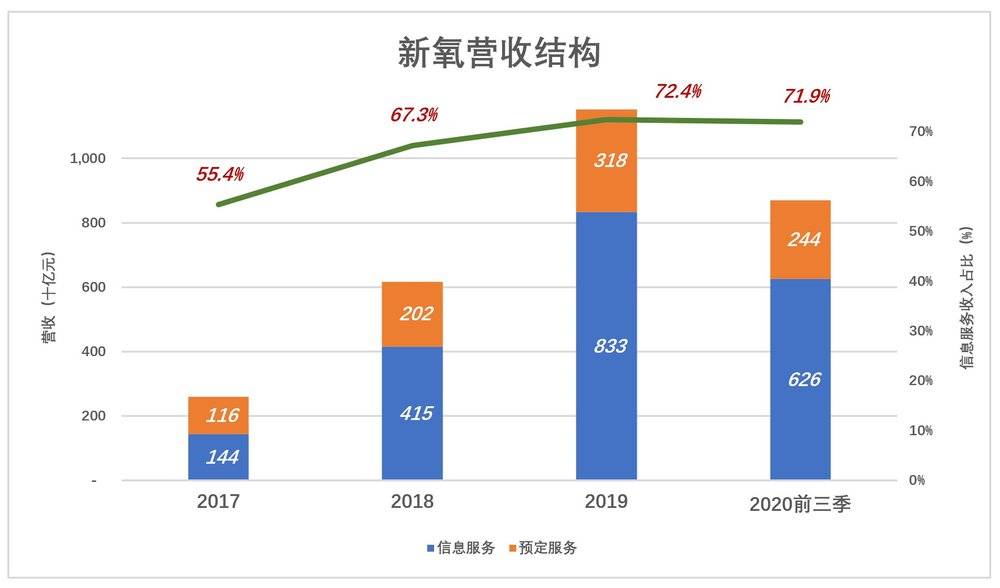

新氧營收由兩部分構成——“信息服務費”和“預定服務費”,收取對象都是醫美機構。“信息服務”通過精準分發幫助醫美機構有效曝光,其本質是廣告營銷,以“訂閱費”形式收取(按展示天數、點擊量或按篇計費)。“預定服務費”類似攜程酒店預訂業務收取的傭金(費率通常為10%)。

隨着用戶基數擴大,新氧廣告和傭金收入同步提高,但廣告收入增速更快。

2016年信息服務(廣告)收入1990萬,占營收的40.5%,傭金收入(預訂服務)2920萬,占營收的59.5%;

2017年廣告收入反超傭金,達到1.44億,占營收的55.4%;

2018年廣告收入增至傭金的2倍,4.15億收入佔到營收的67.3%;

2019年廣告收入再翻一倍,達到8.33億,占營收的72.4%;

2020年前三個季度,廣告收入6.26億,占營收的71.9%。

2019年Q4,廣告、傭金收入分別為9366萬和2.65億,同比增速分別為108%和67.4%;

2020年Q1,受疫情影響,廣告、傭金收入跌幅超過10%,但比想象的情況要好。

2018年信息服務對營收增長的貢獻率達到75.9%,2019年進一步提高到78.3%,2020年前三季回落到74.5%(手術項目6月末恢復到2019年Q4的六成)。

總體而言,醫美行業是買方市場,機構營銷积極性高於用戶購買欲。新氧營收結構證明了這一點。

持續盈利能力得而復失

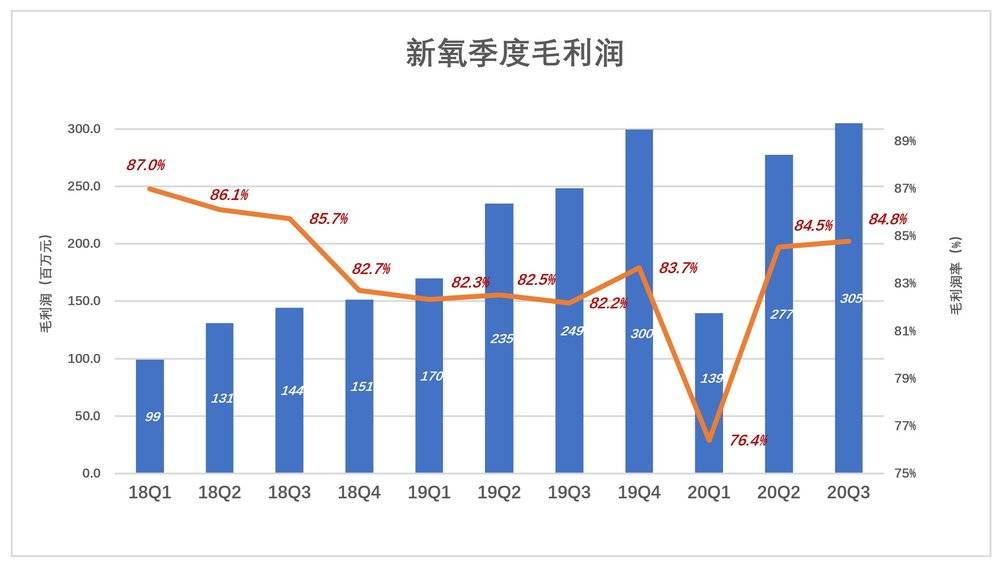

自2017年走上正軌,新氧毛利潤保持在80%以上。2019年毛利潤9.53億、毛利潤率82.8%;2020年前三季度毛利潤合計7.22億、毛利潤率82.9%。

新氧營收、毛利潤都沒有明顯季節性波動。2020年Q1,毛利潤降到1.38億、毛利潤率跌破80%;Q2、Q3毛利潤分別為2.77億、3.05億,毛利潤率回升到85%一線。

毛利潤率高意味着門檻高,否則巨量供給將湧入市場,毛利潤率將會隨之下降。有能力賺取高毛利潤率等於成功了一半,另一半則是獲客。

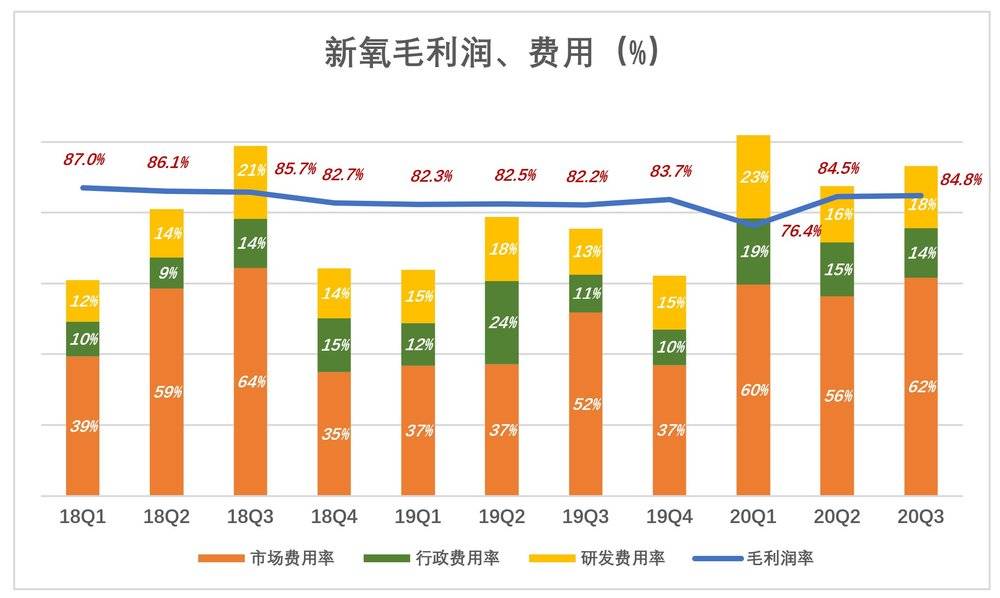

用藍色折線代表毛利潤、彩色堆疊柱代表三項費用,“藍色淹沒彩色”時才能錄得經營利潤(下圖)。

2018年、2019年的8個季度,有7個季度“藍色淹沒彩色”,只有2018年Q3出現經營虧損,說明新氧具備連續盈利能力。

2020年新氧連虧季,一方面是受疫情影響,另一方面是經營策略的重新調整,通俗地說就是“用利潤換規模”,推遲“賺錢的幸福”。

從百分比視圖看:

2018年Q3毛利潤率85.7%,費用率合計占營收99%,“虧空”11.5個百分點;

2020年Q1毛利潤率只有76.4%,費用率合計102%,“虧空”25.6個百分點;

2020年Q2、Q3毛利潤率回到高位,費用率分別為88%和93%。

新氧的連續盈利可謂“得而復失”,原因是採取了下沉策略,以獲得更大的市場規模。

新氧“下沉”

2020年Q3,新氧平均月活達到870萬,2.22億市場費用,攤到每位月活用戶為25.5元/季度。一年前的2019年Q3這個数字是45.8元,而兩年前的2018年Q3是77.4元。兩年降三分之二,幅度驚人。

值得注意的是,每位月活用戶間接貢獻的營收隨獲客成本降了下來。

2019年Q4,獲得/維護一位月活用戶的成本是36元/季度,每位用戶對應72.1元廣告收入、25.5元傭金收入,獲客成本相當於收入的36.9%。

2020年Q3,獲得/維護一位月活用戶的成本是25.5元/季度,每位用戶對應30.5元廣告收入、10.8元傭金收入,獲客成本相當於收入的61.6%。

廣告主按效果付費、傭金按交易額提取,每位月活用戶間接貢獻收入減少,表明新增用戶購買力較低,好在獲客成本也大幅降低。

如果一家互聯網公司的單位用戶貢獻下降而獲客成本不降,直到對營收貢獻等於甚至低於獲客成本,說明運營模式走到了盡頭,必須改弦更張。

如果用戶貢獻與獲客成本同步降低,說明該公司採取“下沉”戰略,從高線城市走向低線城市,從“五環內到五環外”,目標人群從“年薪30萬向下擴展到月入1萬左右”。

好在毛利潤率很高。 “下沉”之後,2020年前三季,毛利潤減獲客成本,每位用戶每季度為新氧貢獻10.14元收益。

一個簡單的判斷指標——毛利潤是否高於市場費用。

健康、可持續的企業,毛利潤應當始終高於市場費用;形勢所迫,市場費用暫時(幾個季度)高於毛利潤可以理解;毛利潤長期低於市場費用,說明商業模式存在根本性問題,規模越大賠錢越多。

比如某造車“新勢力”,毛利潤連續為負,2020年Q3為負39.4億,市場費用9.4億;某當紅電商,2020年Q3毛利潤252億,市場費用265億……

新氧的主業是“種草”

傳統經濟學建立在“人類經濟行為完全理性”這個假設之上,認為人類只要獲得必要的信息就可以像計算機一樣,不帶感情地精準計算得失,進而做出決策。理查德·塞勒作為將心理學引入決策研究的代表人物獲得2017年諾貝爾經濟學獎,影響決策的“非理性”因素受到廣泛關注。

比如,越是重要決策越需要長期的心理準備。從跨國旅行到買車、買房,即便充分掌握相關信息,人們在下定決心前還是會猶豫再三。從起心動念到獲得付諸行動心理動能,這個這過程被形象地稱為“種草原”,比如《我要帶你去浪漫的土耳其》不知給多少中國人種了草。

醫美並非剛需,客單價較高,還要“毀傷“受之父母的身體髮膚,通常需要“暗中觀察“很久。新氧社區就是一片“草地”,澆水的是PUC、UGC。目前6個微信公眾號、20個微博賬號和15個視頻專欄構成的內容矩陣,累積了超過350萬篇“完美日記”。

OTA(在線旅行平台)給出行業帶來的增量很少,攜程、去哪兒做得再好,不會有人因此從北京飛趟上海。

外賣平台相當一部分訂單給餐飲行業帶來增量。“天氣不好”、“沒胃口”、“不知道吃什麼”,都會成為少吃一頓的理由。美團、餓了么讓用戶有豐富的菜肴可選,加上此起彼伏的促銷活動,讓本打算省一餐的用戶下了訂單。所以外賣平台的社會價值高於OTA。

新氧有870萬月活用戶,TA們在這裏用“魔鏡“測臉,心態複雜地閱讀“完美日記”。如果沒有這個社區,沒有被長年累月的種草,TA們接受醫美機構服務概率會小很多。

除了澆水,還要有陽光,草才會長得高,醫美領域的陽光是信任。看似暴利,而且門檻低,從各行各業湧入的從業者良莠不齊,損害了人們對醫美行業的信任。

新氧如同早年的淘寶,藉助IT技術,依靠廣大用戶的共同監督、點評,建立優勝劣汰機制,逐步建立人們對平台上醫美機構的信任。

【本文作者Eastland,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※黃金借款利息怎麼算?

※手機借款流程

※24小時當舖-分期車、公司車、貸款車皆可借

※刷卡換現金怎麼選最划算

※購物也能刷卡換現金?

※信用卡換現金辦理流程

※合法借錢管道!台北免留車,不用擔心少了代步工具