兜兜轉轉,蒙牛終究打入了百億奶酪市場

幾番折騰,奶酪第一股或還是不能逃過被蒙牛“拿下”的命運。

12月9日,妙可藍多(600882.SH)發布公告稱,蒙牛乳業(02319.HK)將以現金方式認購公司非公開發行的股票。

此外,蒙牛還擬通過協議轉讓以及妙可藍多現控股股東、實際控制人柴琇表決權放棄等可能的方式,取得妙可藍多控制權。目前雙方仍在溝通協商,尚未簽署相關協議,妙可藍多股票繼續停牌。

如果計劃成行,這意味着蒙牛麾下又多了一個上市公司。同時,妙可藍多作為唯一入圍奶酪市場前五的國產品牌,將對蒙牛鞏固產品線,提振業績抗衡伊利起到助力作用。

事實上,蒙牛“盯梢”妙可藍多已經有一段時間了。

蒙牛對妙可藍多“垂涎”已久

公開資料显示,妙可藍多主營業務為生產、銷售各類原制、再制奶酪產品和液態奶,其主要產品包括馬蘇里拉奶酪、奶酪棒、芝士片、奶油芝士、純牛奶、酸奶飲品等,旗下擁有的“妙可藍多”、“廣澤”、“澳醇牧場”等品牌在國內市場有一定的知名度。

2020年1月,蒙牛與妙可藍多幾個老股東簽署《股份轉讓協議》,以每股14元的價格受讓2046.79萬股,獲得上市公司5%的股份,同日,蒙牛又以現金4.58億元對妙可藍多的奶酪業務主體吉林廣澤乳品科技有限公司(以下簡稱“吉林科技”)進行增資擴股,認購該公司42.88%的股權,妙可藍多則將剩餘57.12%股權也質押給了蒙牛。

雙方約定,在滿足一定條件下,蒙牛可將其所持吉林科技股權通過上市公司發行股票、可轉股債券或其他證券的方式,轉為上市公司的股份或其他權益工具,控股股東、實際控制人應盡最大努力促成股權上翻。

也就是說,如果妙可藍多出現問題,按照蒙牛對吉林科技的估值以及收購老股的價格折算,蒙牛有可能把持有的妙可藍多的股份上升到與第一大股東柴琇同樣的水平。

僅僅2個月之後,也就是2020年3月,這筆交易再度提速。

妙可藍多發布的非公開發行A股股票預案显示,擬以15.16 元/股的價格向東秀實業(柴琇控制的公司)和蒙牛發行不超過5870.71萬股,用於上海工廠改擴建項目等。蒙牛作為戰略投資者,以3.15億元認購2078萬股。

這在當時被看作是柴琇保住控制權的一種舉動,假設定增完成,柴琇對妙可藍多的持股將從18.59%上升至22.96%,而蒙牛也將以合計持有妙可藍多約8.81%的股份,坐上第二大股東的位置。

然而,這一預案以失敗告終。8月24日,妙可藍多公告宣布終止此前與蒙牛簽訂的非公開發行股票預案,給出的解釋為,終止發行是綜合考慮最新監管要求、資本市場環境並結合公司實際情況提出的,不會對公司正常經營與持續穩定發展造成重大影響。

對此,市場眾說紛壇。有關業內人士認為蒙牛之所以“跳船”而棄,主要出於當下企業發展戰略要求和資本市場規避部分風險考慮,以及妙可藍多存在的一些管理問題、違規問題,跟央企的定位不相符;也有一種說法認為,蒙牛一直在謀求妙可藍多的控股權,柴琇不甘實控權旁落,雙方發生分歧,且不滿意蒙牛給出的收購價格,合作只能暫時擱淺。

不管怎麼說,這筆交易還是讓妙可藍多吃到不少“甜頭”,其股價從1月初的14元/股左右一度漲至8月7日盤中最高49.7元/股,漲幅超過200%。即便後續因收購中止等原因遭遇大幅回撤,目前股價仍停留在39元/股的相對高位。

圖源:東方財富

蒙牛相中的版圖有多大?

目前看來,蒙牛最終的目的是取得妙可藍多的控制權。

蒙牛一直希望在奶酪領域有所作為,對於擴充奶酪版圖有強烈渴求。今年3月25日,蒙牛在2019年業績公告中提到,2020年將集中發展高增長潛力品類,而奶酪受益乳品消費升級,將成為未來主要增長點。

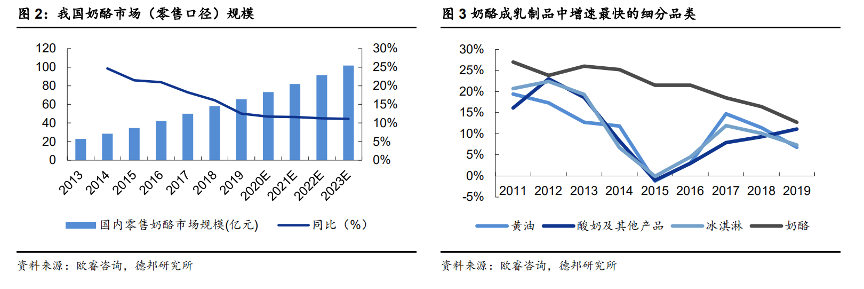

據德邦證券研究報告,2019年我國零售奶酪終端市場規模約65.5億元,同比增長12.7%,是乳製品中增速最快的細分品類。

從體量來看,2019年我國奶酪零售總額僅占我國乳製品消費總額的2%,國內人均消費量僅為0.28KG/人,相比日、韓等飲食同源的國家尚有較大的提升空間;從增量來看,伴隨技術進步以及居民收入的不斷增加,乳製品消費結構由液態奶向更為營養、健康的酸奶和奶酪等品類升級趨勢愈發顯著。

數據來源:德邦證券研報

另據歐睿諮詢數據,預計2024年我國零售奶酪終端市場規模將達到112億元,複合增速為12%,仍然是國內乳製品行業增速最快的細分品類。

毫無疑問,這是一個前景非常可觀的賽道。但不容忽視的是,國產品牌在這一領域成績一般。

2019年,國外品牌百吉福、樂芝牛、安佳和卡夫共同瓜分了國內42.3%的市場份額。其中,來自法國保健然旗下的百吉福獨佔22.7%,遙遙領先其他品牌。

國產品牌中僅有妙可藍多以4.8%的市場份額位列第五,成為唯一進入奶酪行業第一梯隊的自有选手,蒙牛排在第7位,其他傳統老牌乳企也都在5名開外。

站在這一層面,奶酪可以說是乳製品行業中為數不多的藍海市場,國產品牌完全可能大有作為。

對蒙牛來說,收購妙可藍多,不僅可以迅速補齊零食奶酪業務,提高品牌知名度,擴大市場佔有率和業務體量,也符合公司長期戰略需求,不失為一條捷徑。

對妙可藍多來說,引入蒙牛則有助於增強自身的營運能力和抗風險能力。

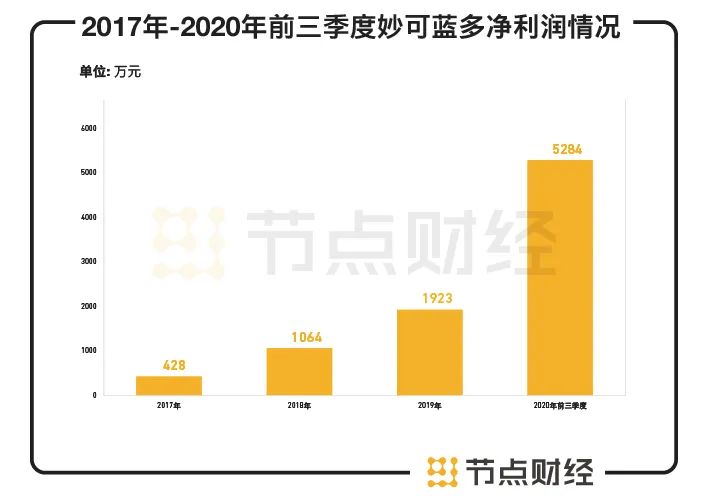

今年前三季度,得益於大手筆銷售費用下奶酪業務佔比提升,妙可藍多業績有明顯好轉,實現營業收入18.76億元,同比增長61.92%,歸母凈利潤5284萬元,同比大增3.48倍。

數據來源:德邦證券研報

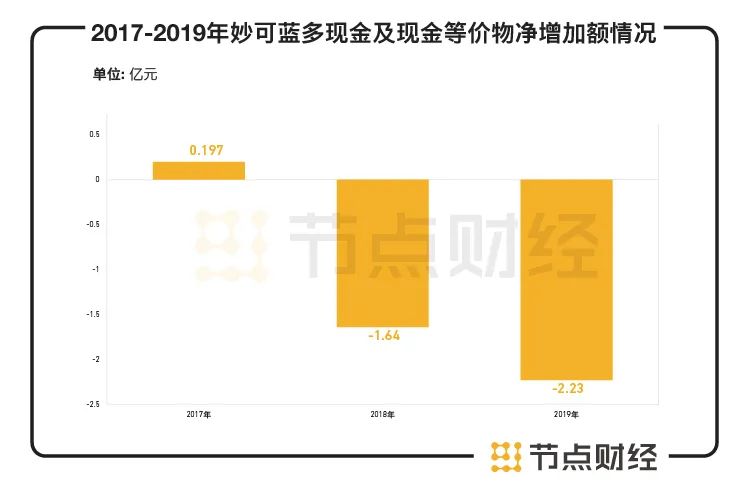

往前追溯,2017-2019年,妙可藍多業績很是慘淡。凈利潤只有428萬元、1064萬元、1923萬元,扣非後主業只在2017年賺了111.4萬元,2018年和2019年均虧損上千萬,現金及現金等價物凈增加額為1971萬元、-1.64億元、-2.23億元。

數據來源:德邦證券研報

此外,妙可藍多還存在公司治理上的嚴重不足。

2019年,柴琇從妙可藍多先後拆借約2.4億元給家族企業或合作方,構成違規佔用上市公司資金,於本月收到上交所通報批評的處分;8月,因股東違規減持妙可藍多發布了致歉聲明;11月,妙可藍多又因有股東違規減持引來上交所監管關注。

一方對於擴充奶酪版圖有強烈渴求,一方面臨資金、業績、內控等多重壓力,或許此次重組本就是“周瑜打黃蓋,一個願打一個願挨”,蒙牛和妙可藍多都你情我願,不過需要在細節上再推敲罷了。

蒙牛要濺起多大的水花?

乳製品賽道,妙可藍多濺起的只是一朵小水花,但蒙牛“拿下”妙可藍多后,瞄準的則是巨大的水花。

一直以來,蒙牛和伊利這對乳業雙雄就是市場討論的焦點。此番收購妙可藍多,難免不被上升到和伊利的較量。

2014年,伊利董事長潘剛提出“五強千億”,即到2020年實現營收千億,進入全球乳業五強;2017年9月,上任蒙牛總裁剛滿一年的盧敏放也喊出“雙千億目標”,即2020年銷售額達千億,公司市值破千億。

2019年,伊利營收902.2億元,距離目標值僅一步之遙,蒙牛為790.3億元,尚有200多億的差距;2020年上半年,伊利實現營收475.3億,同比增長5.45%;蒙牛為375.33億元,同比減少5.83%,更顯任重道遠。

與此同時,雙方都面臨着一個窘境:傳統液態奶市場增速放緩,空間趨近天花板,且競爭激烈。

在這樣的背景下,蒙牛要想按期達成目標,必須要另尋出路。除了在今年5月對“活躍在創新食品技術領域”的荷蘭SieveCorp公司及其關聯公司發起收購,快速增長的奶酪品類、異軍突起的妙可藍多,無疑也是蒙牛認準的“稻草”之一。

就規模而言,妙可藍多目前不足20億元的年營收,在蒙牛近800億的營收體量中微乎其微。

但追蹤乳業的過往發展歷史,正是新品類的出現讓賽道中的公司獲得了不斷增長的源動力,並推動行業滾滾向前。

處在爆發前夜的奶酪,也將成為未來巨頭角力的主戰場之一。提前鎖定妙可藍多就是提前準備好“盾牌”,這在一定程度上決定了蒙牛未來3年、5年甚至10年的業績,也給了蒙牛一個重塑行業格局的機會。

或許這才是蒙牛收購妙可藍多的真正意圖。

另一方面,奶酪是一個高毛利品類,妙可藍多的核心產品奶酪棒毛利率高達54.1%,有助於提高蒙牛的盈利能力。

值得注意的是,參考眾多行業收併購案例,收購完成后能否整合運作、協同發展才是真正考驗蒙牛的地方,畢竟妙可藍多這根”奶酪棒”存在的問題不少。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

內容對你有所幫助,戳「關注、點贊、在看」三連擊哦

【本文作者節點財經,由合作夥伴微信公眾號:節點財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※黃金借款利息怎麼算?

※手機借款流程

※24小時當舖-分期車、公司車、貸款車皆可借

※刷卡換現金怎麼選最划算

※購物也能刷卡換現金?

※信用卡換現金辦理流程

※合法借錢管道!台北免留車,不用擔心少了代步工具