偌大如涵,難抵一個張大奕_台北支票借款

※屏東當舖在地經營多年,政府合法立案

可閎當舖:汽車借款免留車不分車齡,有車來就借。

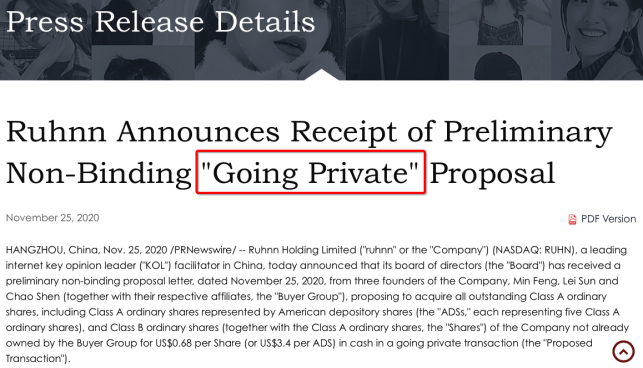

在公布了新財報后僅僅两天,11月25日,如涵控股宣布收到來自三位創始人的初步非約束性私有化申請,提議以每股0.68美元價格將公司私有化。

網紅經濟第一股最終選擇退出資本市場。曾經的淘寶第一網紅,現任如涵CMO,持有如涵13%股權、2.8%投票權的張大奕在輿論風波過去七個月後,因為一封宣告重新回到了大眾的視野。

虧損三千萬,股價三塊錢,如涵這個本就不夠美麗的故事,用了一年七個月的時間,依舊造不出下一個張大奕,也依舊無法證明自己可以穩定盈利。

另一邊直播電商風起,李佳琦們頻頻創造新歷史,網紅經濟的江湖早就不是一年前的樣子。

資本市場不相信臉,只相信錢。所以,是承認失敗被踢出市場,還是在冰山徹底崩塌前挽尊離場,如涵選擇了後者。但是,故事已經講不下去,錢也越來越掙不下去了。

股價低迷、轉型難成,一個張大奕撐不起如涵的帝國

從4月過後,張大奕一直保持低調。即便是到了十一月這個對於電商最重要的節點,張大奕也沒能保持住直播節奏,而是在10月21、11月11日這種比較重要的日子現身直播間。這個頭部網紅的地盤,換了一群女孩子在歡聲笑語。據媒體統計,張大奕的雙十一數據比起往年大幅下降。

截自張大奕直播間

而對於張大奕來說,比銷量更加糟心的,還有背後母公司如涵控股萎靡不振的股價和那一份亟待公布的二季度財報。

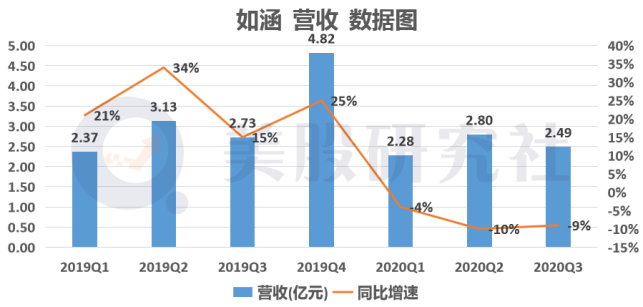

11月23日,如涵控股有限公司公布2021財年第二季度財報。截至9月30日,如涵控股第二財季營收2.485億元,較去年同期下滑9%;歸屬於如涵控股的凈虧損達3120萬元,而上個財季這個数字是凈利1070萬元。

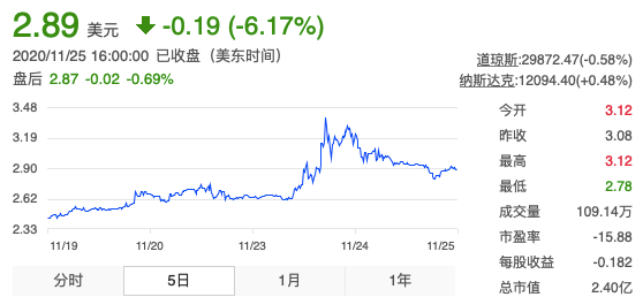

直到昨天下午,私有化建議一出,3字頭的股價屁股還沒有坐熱,就應聲跌回到了2.89美元。感恩節休市阻止了如涵股價進一步下跌。儘管如此,如涵長期盤桓在2打頭的股價相比當初12.5美元的發行價,只剩下了一個零頭。

2009年,張大奕被挑中成為了如涵旗下女裝店鋪莉貝琳的專屬模特,此後將一個電商公司送上了納斯達克,送上了網紅經濟第一股的位子。而事到如今,如涵的網紅故事已經講不下去了。

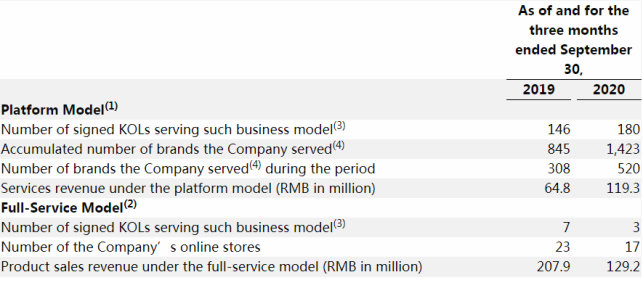

作為網紅經濟第一股的公司,如涵控股採用“網紅+孵化器+供應鏈”的經營模式,業務模式主要有兩種:賣“服務”的平台模式和賣“產品”的全方位服務模式。

截自財報

去年,如涵提出了“平台”模式作為轉型方向。所謂平台模式可以分為四種:

1、“聯營模式”,如涵給有淘寶店或者供應鏈的客戶提供“聯營”服務,幫助淘寶店降本增流,然後從銷售額中進行抽成。

2、“輕店鋪”模式,就是如涵提供網紅,用買家秀等形式為多個商家的店鋪導流,然後如涵按照流量和相應銷售額向商家收取費用。

3、品牌宣傳,如涵提供網紅資源在各個社交平台上以圖文和短視頻的方式進行品牌推廣,俗稱種草。

4、直播帶貨,一個不能放棄也沒有新意的業務。

可以看出,如涵試圖從一家有完整供應鏈和孵化能力的“影視公司”向一家偏向營銷業務的“經紀”公司轉變。財務數據显示第二財季,平台模式的營收為1.193億元,和產品模式近乎五五開,比例大幅增加。

但實際上,轉型是被迫的。平台模式順勢增長的背後是主營業務已經進入萎縮期。

※台北支票借款安心借貸,救急過件簡單不囉嗦,一通電話立即貸!

無論您的房屋與土地有無貸款,持分或道路公園預定地等,皆可依照政府合法法定利率借款。

主要靠自營產品的“全方位服務模式”是如涵起家的業務。對比上一財年,今年如涵減少了自營網店,只剩下十七個;KOL變少,吊回了包括張大奕在內的三棵大樹;產品銷售額大幅下滑至1.29億元,同比減少37.9%。

圖源美股研究社

產品模式大幅縮減,成為了拖累整體營收的主要原因,而如涵給出的解釋是“受累於某頭部網紅名下網店的收入減少”,矛頭直指4月由張大奕個人負面事件造成的業績下滑。

這一筆恰恰說明,所謂轉型不是有意的主動求變,而是迫於市場壓力的被動求生。如涵最後還是造不出下一個張大奕,資本對如涵徹底失去了想象力。

成也張大奕,敗也張大奕

提到如涵就繞不開張大奕,她既是如涵的面子又是如涵的裡子。如涵走到今天這一步,張大奕是一個縮影。

在大多數場合,張大奕成名的故事都足夠讓很多普通女孩子津津樂道,也讓她們嫉妒心羡。因為搭上了微博視頻化的紅利,從一個淘寶服裝店的模特成為了坐擁千萬粉絲的網紅,最後當上一家上市公司的CMO。

張大奕的成功直接催生了一個產業鏈:網紅淘寶店。如涵就是在這種背景下崛起的,所以從這個角度來看,網紅經濟之首,如涵是當之無愧的。

可是,被時代塑造起來的公司,一不留神就會被時代拋棄。

2016對於張大奕來說是個幸福的年份。這一年她名下的淘寶店賣出了三個億,成為了淘寶女裝類目的第二名,淘寶特意出品了一部關於她的紀錄片,用她來講述網紅電商的故事。可能是太風頭無兩了,有些機會並沒有引起她的注意。

這一年6月20日,時值淘寶直播問世100天,淘寶把很多明星邀請進入了直播間。其中,張大奕被安排在晚上八點到十點的黃金時段。兩個小時,張大奕賣出了2000萬,客單價達到了400元。

直播結束后,她表示“有點累”,並且認為:“比拼時長的直播模式會讓大家產生審美疲勞,我覺得雙十二之後,這個模式會有改變,因為直播的轉化率在降低。”

後來的故事我們就都知道了。2019年9月18日這天,張大奕發了一條微博宣布正式進軍淘寶直播:“如涵準備和觀察了好幾個月,對,張大奕要直播了。之前一直把很多品牌拒之門外的我,要開啟自己的新領域了。”

這句話依然透露出了這個曾經的“淘寶第一網紅”的驕傲,但是江湖早就不是2016年的江湖。這一年直播帶貨全面爆發,李佳琦和薇婭紛紛進入一晚上買出3個億的階段,那個一年賣出3個億的張大奕來晚了,如涵錯過了一個新的時代。

比錯過更要命的是,如涵還在堅持砸錢培養網紅的那套打法。2019年後半年如涵用廣撒網的方式招聘素人網紅,那時估計是個30歲以下18歲以上的女性招聘者都能收到如涵“海投”的招聘啟事。這些素人被放進了專門針對入門选手的“青訓營”開始長達半年的“網紅培訓”。

也許是張大奕的輿論事件給了如涵危機感,如涵加快了造星速度。2020年7月,如涵提出了了“BK”計劃(即Best Kol),用各種扶持條件招攬各大社交平台上的頂級KOL。

新秀加舊人,如涵以每個月5-10名的速度增加新的網紅,並且按照一貫的做法,搭建人設、砸錢營銷、孵化賬號。

“讓網紅擁有更多的影響力,讓影響力更好的變現。”如涵的創始人馮敏在公開報道中說。

兜兜轉轉,如涵依舊沒有擺脫張大奕模式,路卻比從前更加難走。一方面,拿着一堆中腰部網紅的如涵只能走矩陣營銷模式;另一方面,孵化這些網紅需要投入的巨大成本並不會比以前更少,從而大大拉低了如涵的毛利率。

如涵還沒有找到正確的路,但是,留給如涵的時間真的不多了。

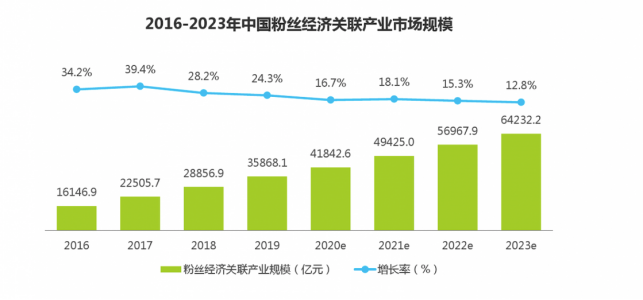

2020年7月,IMS天下秀公司與艾瑞諮詢聯合發布了行業首個針對中國“紅人經濟”全產業鏈的系統性研究報告。報告指出,2019年中國粉絲經濟關聯產業市場規模超過3.5萬億元,同比增長24.3%。

來源:艾瑞諮詢

與此同時2019年MCN機構已經超過2萬家,相較於2015,年複合增長率超過234%。MCN增速近是網紅市場增速的10倍,帶來的結果不言而喻。

屬於張大奕的時代已經過去了。市場高度飽和、風口瞬息萬變,模式難以轉型,如涵這個只靠着一座大山發展的營銷公司走不遠了。

【本文作者許怡雯,由合作夥伴微信公眾號:鋅財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※手頭吃緊沒處籌,找尋優質合法三民區當舖,審核保密、撥款快!

誠信經營,息低保密立即放款,提供【汽機車借款/典當】【工商企業融資/軋票】【金飾名錶典當/週轉】【支客票貼現/票貼】