一家靠壯陽葯和避孕套撐起3000億市值的公司?

上市首日的京東健康,絕對算得上港交所的明星股。

12月8日,京東健康正式登陸港交所,開盤價為94.5港元,較70.58港元的發行價上漲近34%,盤間更是一度漲幅達74.7%。中籤一手,當天最高能賺2600多港元。

其上市次日股價表現雖不如首日亮眼,但盤中漲過120港元,最終收於112.2港元,總市值3508.59億港元,較已上市6年的阿里健康高出近150億,1050億市值的平安好醫生更是被遠遠甩在了後面。

作為互聯網醫療領域的後浪,京東健康憑什麼值這麼多錢?從昨天到現在,不少人在思考這個問題。

而在眾說紛紜間,居然還夾着這樣一種論調:

“京東健康是虧損的,但所有線下連鎖藥店市值加起來,都不敵京東健康。他(應該是它)為什麼值錢呢?看看它的主營業務,藥品只佔30%,其它都是壯陽葯、情趣用品、避孕套這類的,天然適合網購啊!”

——直指京東健康是靠壯陽葯、避孕套撐起3000億市值的。

這就很可笑了。

壯陽葯、避孕套撐起3000億市值?

第一個問題,京東健康是虧損的嗎?從招股書來看,顯然不是。

按照非國際財務報告準則指標,自2017年到今年上半年,京東健康經調整后的凈利潤分別為2.09億元、2.48億元、3.44億元及3.71億元。與同樣在港交所上市、剛實現盈利的阿里健康和自2015年至今5年累計虧損近40億元的平安好醫生相比,其盈利能力都可以稱得上強勁了。

同時,該觀點提到,京東健康市值比所有線下連鎖藥店市值總和還高,靠的就是壯陽葯、情趣用品、避孕套這類天然適合網購的產品。

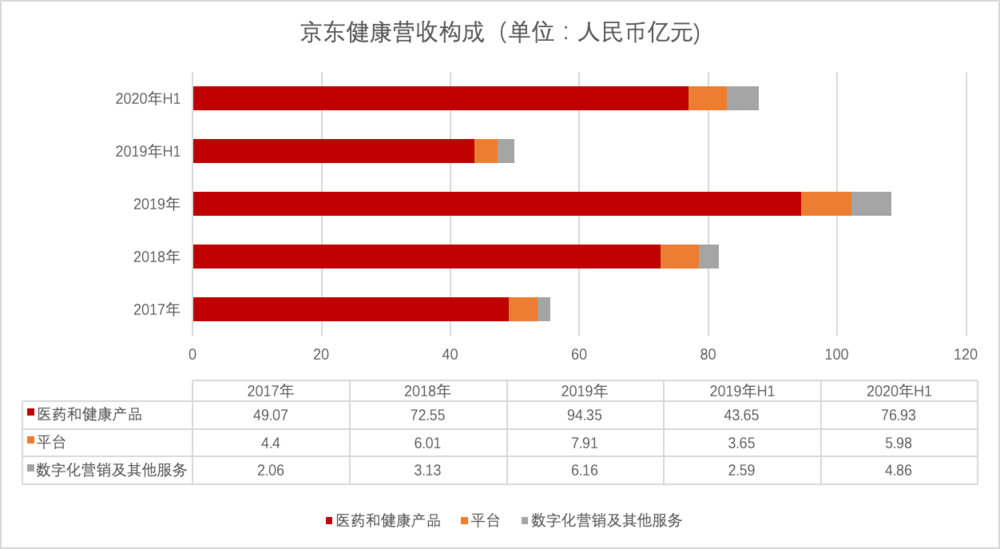

的確,在京東健康的營收中,電商業務佔了絕對的大頭。其中,從2017年至今年上半年,藥品銷售收入佔比雖然不斷提升,但依然只佔不到30%;另外超過70%的收入,則由非葯產品構成。

數據來自京東健康招股書,虎嗅製圖

但非葯產品等於壯陽葯、情趣用品、避孕套這些嗎?顯然不是。

首先一個明顯的錯誤是,既然稱作壯陽葯,無論是西藥還是中成藥,都明明應該被劃分到藥品中去。譬如原研偉哥萬艾可、國產偉哥金戈,這都是要拿到食葯監局上市批準的。

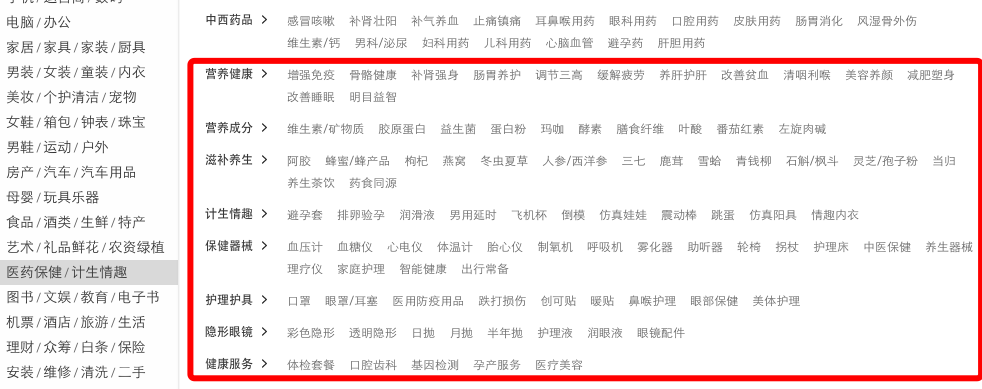

另外,京東健康在招股書中說明,其所銷售的非葯產品包括保健產品、醫療用品及器械,後者又可細分為隱形眼鏡、成人用品、計生用品、及康復和健康監測醫療設備,而情趣用品和避孕套又只是成人用品和計生用品下面更細分的品類。

京東健康線上藥房產品分類

對此,京東健康方表示,具體到某一細分品類的GMV相關數據他們內部也並沒有統計過,這樣的說法毫無憑據。

再者來講,投資者們真的會被避孕套和情趣用品煽動情緒嗎?

智研諮詢數據显示,2018年中國避孕套市場銷量在100億~200億隻之間,預計規模約18億美元;據艾媒數據中心統計,2020年我國情趣用品市場規模預計將達1430.5億元。

加起來不過2000億的市場,就算增長再快,京東健康和阿里健康也只能瓜分線上渠道份額的一部分,就能紛紛值超過3000億港元?就很不合邏輯。

優勢何在?

如今,電商業務仍佔據京東健康收入的大頭,但同阿里健康相似,京東健康的規劃也是想打造一個線上健康服務的閉環。

目前來看,兩家做法也十分相似:從最擅長的電商起家,隨後消化流量,為用戶提供線上問診、慢病管理等醫療服務,這些服務又能反哺線上藥房的營收。

理想很豐滿,可兩條腿走路離它們並不近。兩家公司醫藥電商那條腿,已經開始大跨步了,而線上醫療服務也就才處於剛剛發育的階段,且成長速度相比前者會慢得多。

但賣葯就沒技術含量嗎?

起碼相比於兩類業務更為平衡、醫療屬性更加突出的平安好醫生來說,京東健康和阿里健康的市值要高出一倍還多,足見醫藥電商業務的值錢之處。

而且短短几年間,京東健康和阿里健康的營收已在今年陸續超過大型線下連鎖藥店。

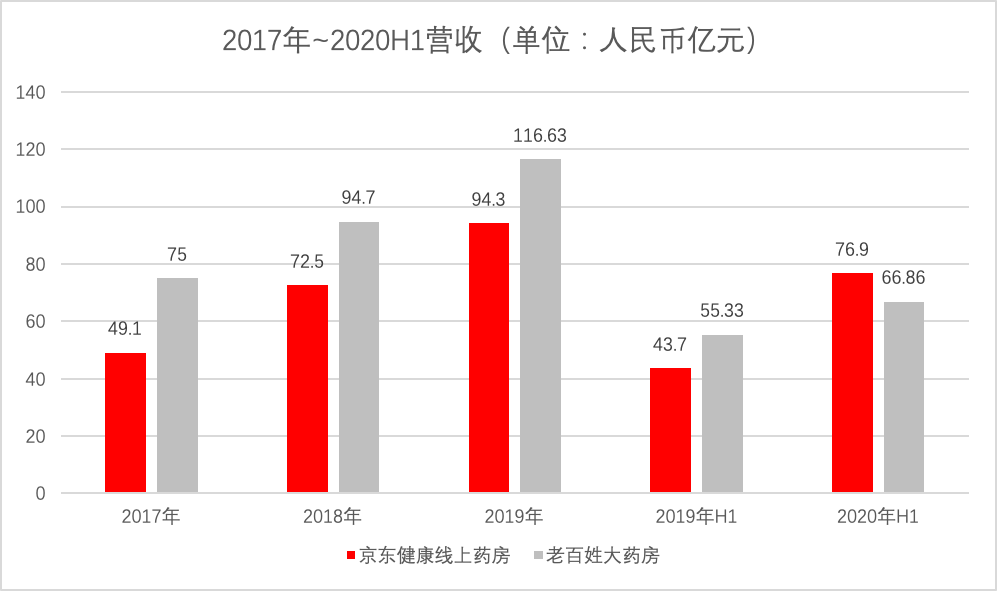

由於阿里健康財報是以財年計,此處我們只對比京東健康電商業務與上市連鎖藥店集團中的龍頭老百姓大藥房同期營收情況。

數據來自京東健康招股書及老百姓大藥房財報,虎嗅製圖

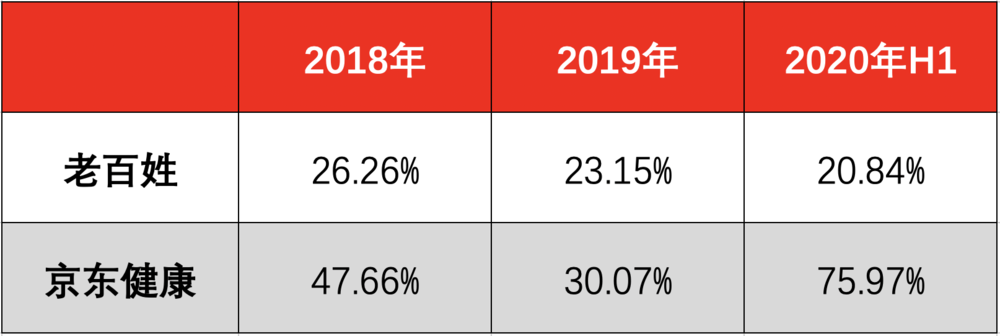

由上圖可見,京東健康的醫藥電商業務在今年上半年營收76.9億元,高出老百姓大藥房10億元。且從營收增長情況來看,京東健康的擴張速度也要領先老百姓一大截。

老百姓大藥房與京東健康線上藥房營收同比漲幅對比

要知道,截至今年6月30日,老百姓大藥房在全國已有5801家門店,其中4365家為直營。換言之,京東健康、阿里健康這樣的頭部電商平台,已經完全可以抵得過幾千家藥店的收入。而以目前實體藥店面臨的經營困境來看,藥店們也在向醫藥電商平台靠攏,未來的想象空間只會更大。

同時,與“孿生哥哥”阿里健康相比,京東健康的財務數據要更好上一些。

一方面,從體量上看,京東健康更勝一籌。2017年至2019年,京東健康總收入分別為55.53億元、81.69億元、108.42億元,而阿里健康2018財年至2020財年收入分別為24.43億元、50.96億元、95.96億元。

另一方面,京東健康的盈利能力相對更強。2019年,京東健康經調整的期間凈利潤為3.44億元,高於阿里健康2020財年的2.61億元。

京東健康領先的原因,主要在於京東集團倉儲、物流等供應鏈基礎建設的支持。據京東健康CEO辛利軍介紹,京東健康在全國共有11個藥品倉及230多個其它倉庫,這讓其配送、尤其是同城配送效率得以大幅提升。

也正因如此,單從醫藥O2O業務來看,京東健康已覆蓋全國200多個城市,遠超阿里健康2020財年披露的14個。

不過在用戶體量上,京東健康仍要比阿里健康遜色不少。

京東健康招股書显示,其累計用戶超過1.5億,截至今年上半年的年活躍用戶為7250萬。但2020財年中,阿里健康的自營店加上天貓醫藥平台的年度活躍消費者有近2.5億,遙遙領先於前者。

從營收增速來看,阿里健康也要優於京東健康。一個直觀的數據是,兩年間,阿里健康收入翻了近4倍,而京東健康只是接近翻番。

不難預見,急速擴張之中,醫藥電商的戰況將在未來變得愈髮膠着,結果難料。

在線診療賺錢不易

目前來看,醫藥電商撐得起京東健康和阿里健康的一部分、甚至是一大部分市值。但真正讓投資者們心熱的,還是互聯網醫療的想象空間,尤其在今年疫情催生了大量的在線問診需求之後。

互聯網醫療平台的確因此獲得了大批用戶。

京東健康招股書显示,今年上半年,其在線醫療服務日均問診量達到約9萬次,是2019年同期的近6倍。今年初,阿里健康開通在線義診后,巔峰時平均每小時有近3000人發起問診。企鵝杏仁集團總裁馬丁此前曾告訴虎嗅,1月20日~2月29日期間,平台新增用戶46萬,同比增長60%,且仍在持續穩定增長。

雖然線上診療正在走向普及化,但互聯網平台真的能改變醫療嗎?眼下來看,並不樂觀。

從醫療屬性更強的平安好醫生身上,我們就能看出事情沒這麼簡單。2019年,其在線醫療收入較2018年增長一倍,但8.58億的收入也不過占整體營收的17%。相比之下,在醫院端和醫生端資源仍處於擴張初期的平台,處境只怕更艱難。

平安好醫生2019年財報數據

問題很簡單,像感冒這樣的小毛病,大部分人可能直接選擇自己吃藥,甚至挺過去便罷了;大病還是得回歸線下,在線問診能解決的問題,最終也不過更像是預約挂號和導診。而頂尖醫院的號,患者依然還是免不了得找黃牛買。

而如果缺了在線問診環節的支撐,後續的慢病管理等一系列線上醫療服務也難免成為泡影。

可以想見,若不能真正解決患者痛點,流量進來后,在線診療服務也很難將其變現。這不僅是對京東健康的考驗,更是對整個互聯網醫療行業的持續考驗。

【本文作者石晗旭,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※高雄合法當舖,政府立案是借貸最佳選擇

※什麼是動產質借?

※申請信用卡換現金條件與資格限制?

※極需短期資金周轉,高雄汽車借款快速解決你的困難!

※屏東房屋二胎借款最佳諮詢管道